In questo caso studio capirai come Francesca De Nevio (nome di fantasia) ha “blindato” l’azienda – e la sua famiglia – attraverso la Diagnosi approfondita dei Rischi.

Abbiamo eliminato alcune gravissime lacune di copertura, e abbiamo garantito una protezione completa contro eventi che avrebbero avuto ripercussioni catastrofiche (oltre che tragiche) per un’azienda in crescita, migliorando sia la tranquillità emotiva che la sicurezza finanziaria.

Come spesso accade, ci sarebbe andata di mezzo la famiglia e gli affetti dell’imprenditrice, caso che per fortuna abbiamo evitato in tempo.

NOTA: I nomi dell’imprenditore e dell’azienda sono stati alterati per motivi di riservatezza.

I dati invece sono reali.

Attrezzature industriali e Produzione Alimenti, un connubio “pericoloso”

FoodPral (nome di fantasia) è un’azienda situata in Emilia Romagna.

Fondata oltre 20 anni fa, conta oggi circa 15 dipendenti. FoodPral ha sempre puntato sull’innovazione e sulla qualità dei suoi prodotti per distinguersi in un settore con una competizione serratissima.

L’azienda ha due rami di attività strettamente collegati, ma molto diversi:

- Produce attrezzature per la ristorazione e soluzioni tecnologiche per il settore alimentare, ramo di attività storico;

- Più di recente ha cominciato la produzione di alimenti pronti per la ristorazione veloce.

Di fatto FoodPral riunisce due aziende completamente diverse in un’unica entità.

FoodPral è anche un’azienda familiare, che vede Francesca, sorella maggiore, come amministratore delegato. Il fratello si occupa del marketing, e la sorella minore ha in capo l’ufficio acquisti.

Questo, e non solo, ha prodotto…

Una situazione assicurativa a dir poco agghiacciante

Francesca ha sempre gestito con cura la sua azienda, assieme ai fratelli comproprietari, ma le sue polizze assicurative erano un puzzle frammentato e insufficiente.

La consapevolezza di queste lacune è arrivata in modo drammatico nel 2023, in seguito alla tragica alluvione che ha colpito l’Emilia Romagna. Si è trattato solo di fortuna se l’evento non ha cancellato tutto ciò per cui lei e la sua famiglia avevano lavorato.

In più, in caso di premorienza sua e della sorella, socia anch’essa, le polizze erano così inadeguate che avrebbero scatenato un “blocco” legislativo da una parte, e un mancato pagamento – quasi certo – dall’altra.

Prima di rivolgersi a noi, Francesca aveva tentato di affrontare le tematiche con ben poca consulenza e tante piccole soluzioni parziali che arrivavano da “consulenti” per niente attenti ai dettagli.

È significativo che l’ex broker assicurativo sia un vecchio amico di famiglia: come spesso accade, l’amicizia non è sinonimo di professionalità.

Vediamo i “dettagli”, anche se sono veramente macroscopici.

Cosa abbiamo scoperto

Quando Francesca si è rivolta a noi, abbiamo iniziato facendo molte domande dettagliate, che sono il cuore della Diagnosi dei Rischi di Imprenditore Corazzato.

Siamo andati a fondo nella situazione personale di Francesca, per poi indagare anche quella aziendale e familiare, ed estendendo la Diagnosi anche ai fratelli comproprietari dell’azienda.

E così è venuta alla luce una situazione a dir poco pericolosa.

Polizze Azienda inadeguate

Le categorie produttive dell’azienda sono molto diverse tra loro. Sono aumentate nel tempo con lo sviluppo dell’azienda e si sono moltiplicate di conseguenza le possibilità di sinistri differenti.

Ti ricordo che l’azienda produce attrezzature da una parte, e pasti pronti dall’altra – e questa seconda business unit è nata in un secondo tempo.

Nonostante tale situazione particolare, nessuno degli assicuratori ha fatto nulla per adeguare le coperture allo sviluppo di FoodPral.

Un evento atmosferico come un’alluvione avrebbe alcune ripercussioni su robuste attrezzature fatte di plastica e metallo, ma se lo stesso evento colpisse una catena produttiva alimentare… sarebbe tutt’altra storia.

Se è vero che le attrezzature industriali possono sopportare bene un evento alluvionale, tutte le forniture e le scorte alimentari sarebbero spazzate via in un attimo.

Immagina, in un baleno tutto ciò che c’è di deperibile dentro i muri aziendali poteva essere ridotto in poltiglia: decine, se non centinaia di migliaia di euro di danni… completamente privi di coperture.

Un’azienda strutturata ha bisogno di più polizze, ma soprattutto ha bisogno che le coperture vengano organizzate con un’unica compagnia assicurativa: spezzettando il tutto si moltiplica il rischio di buchi, lacune e interpretazioni a sfavore.

Infatti così era.

La parte incendio e scoppio era assicurata con una compagnia e la responsabilità civile con un’altra, a parte.

I massimali erano troppo bassi e disallineati alla situazione, idem per la responsabilità civile.

Forse, per “comodità” e con il giusto intento di far pagare meno i clienti, il broker precedente aveva optato per più compagnie. Senza entrare in dettagli troppo minuti, questo è tecnicamente sbagliato. E, in definitiva, non fa mai i veri interessi del “cliente azienda”.

Polizze Vita inadeguate – Parte I

Francesca

- È la socia di maggioranza della sua azienda,

- Non è sposata con il suo compagno, con il quale ha un figlio di 8 anni,

- E, prima del nostro intervento, non aveva fatto testamento.

La sua polizza vita non teneva conto di questa situazione.

In caso di morte, le quote dell’azienda (come il resto del suo patrimonio) non sarebbero passate al compagno, ma a suo figlio.

Per la legge italiana, fortunatamente, un bambino di 8 anni non può prendere decisioni aziendali e quindi si sarebbe dovuto nominare un giudice tutelare in grado di amministrare le quote fino alla maggiore età.

Il lavoro di detto giudice sarebbe stato uno e uno solo: agire in modo conservativo per le quote aziendali.

Un giudice non avrebbe mai sostituito Francesca, e non sarebbe mai stato in grado di prendere le decisioni coraggiose che servono a un’azienda in crescita. Tanto meno dovendo gestire le quote di maggioranza.

L’azienda si sarebbe trovata in una situazione di paralisi. Agghiacciante.

Tutto ciò perché il “giusto” beneficiario in caso di morte (il compagno di Francesca) non era identificato nella polizza, né da un testamento.

Ma non è finita qui.

Polizze Vita inadeguate – Parte II

La sorella di Francesca – socia dell’azienda – soffre di una condizione di sovrappeso, con una forma piuttosto seria di ipertensione arteriosa.

Queste sono condizioni che mettono una certa precarietà sulla salute generale di una persona, ma la sua situazione non era indicata nella polizza, che pure era stata stipulata.

E invece la polizza, compilata frettolosamente e senza indagare, non riportava le condizioni generali della sorella di Francesca. In caso di morte dovuta a complicazioni… non avrebbe pagato.

Era quindi una polizza inutile. Soldi letteralmente buttati.

E la chicca?

Tutti i soci avevano un’assicurazione che copriva la perdita di autosufficienza… ma solo da infortunio, non da malattia.

In caso di invalidità totale o parziale derivante da un’infermità, mantenere il loro tenore di vita pagando le cure adeguate avrebbe eroso il loro patrimonio personale,

Facendo un rapido calcolo con i massimali previsti, in caso di grave invalidità, le polizze avrebbero coperto non più di 3/4 anni di reddito dei soci.

Invece il loro stile di vita si sarebbe potuto proteggere al 100% con una copertura adeguata, garantendo tranquillità vita natural durante.

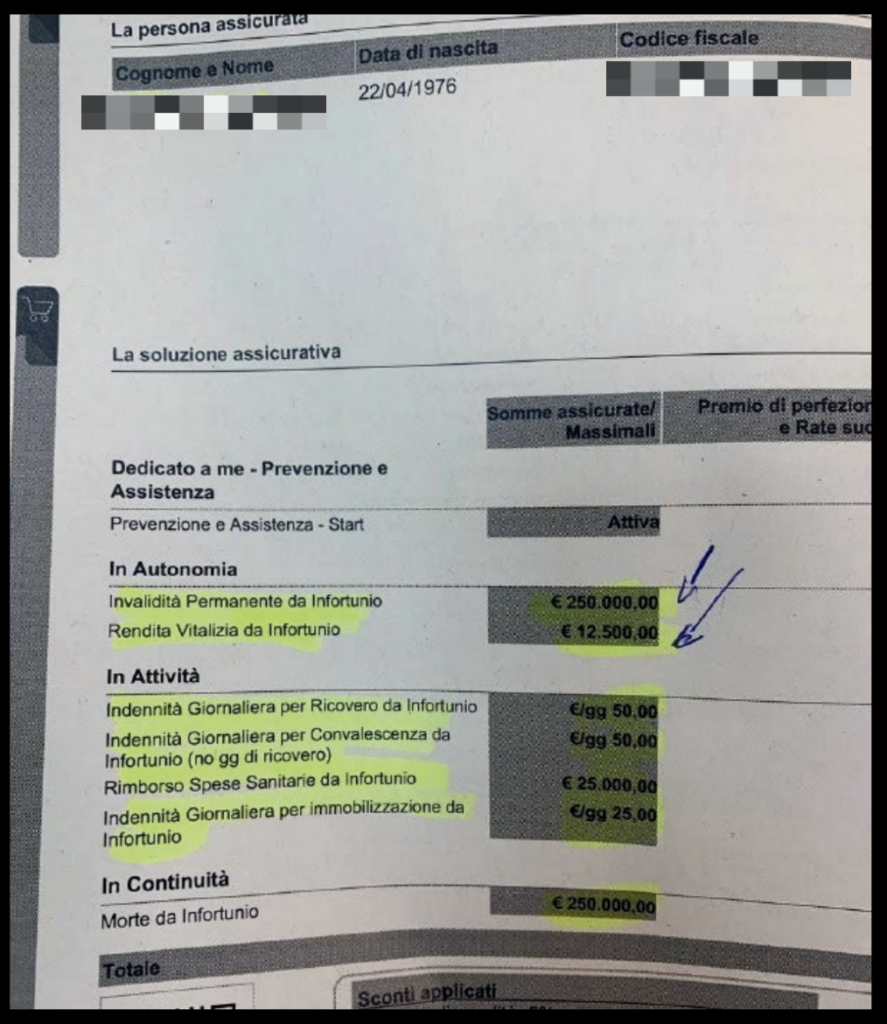

La vecchia polizza infortuni prevedeva anche la copertura “caso morte da infortunio” ma indicando come beneficiari gli eredi legittimi e/o testamentari. Lei il testamento non l’aveva fatto e quindi come unico erede c’era la figlia, minorenne. Questo vuol dire che 250.000 in caso di morte di Francesca sarebbero andati in mano a un giudice tutelare.

Un altro grosso errore era stato fatto sulle polizze RC Abitazione, che avevano massimali troppo bassi.

Come capita (purtroppo spesso), era stata fatta un’errata quantificazione del danno da responsabilità civile.

Quello che bisogna chiedersi quando si fa una polizza RC è: “Cosa succede se provochiamo la morte di una persona?”

L’art. 2740 del codice civile dice: “Il debitore risponde dell’adempimento delle obbligazioni con tutti i suoi beni presenti e futuri. Le limitazioni della responsabilità non sono ammesse se non nei casi stabiliti dalla legge”.

Cosa succede se provochi involontariamente danni ad altri?

Ad esempio se provochi la morte di un uomo di 40 anni che ha moglie, due figli, due genitori e un fratello, il risarcimento che potresti dover versare sarà:

• MOGLIE: € 331.920,00

• 2 GENITORI: € 331.920,00 x 2 = € 663.840,00

• 2 figli: € 331.920,00 x 2 = € 663.840,00

• 1 fratello: € 144.130,00

Per un totale di di 1.803.730,00 € – UN MILIONE E OTTOCENTOMILA EURO – solo per una persona e solo per il danno NON patrimoniale.

E considera che mancano ancora da quantificare il danno patrimoniale, che è soggettivo, e il danno morale, che NON è determinato da tabelle.

In che modo puoi provocare involontariamente danni ad altri?

È molto più semplice di quanto si possa pensare. Ti faccio qualche esempio:

- Fatti della vita privata. Come andare in bicicletta, sciare o la pratica di sport in genere.

- Partecipazione ad attività sociali, di volontariato, giardinaggio, pesca, modellismo, ecc.

- Intossicazione da cibi o bevande da te preparate e somministrate.

- Animali di proprietà – uso o in custodia – anche quando sono affidati ad altri.

- Figli minori, compresa la guida di veicoli a motore a tua insaputa.

- Minori di altri a te affidati (feste di compleanno, gite,….)

- La partecipazione in qualità di genitore ad attività scolastiche

- Proprietà e conduzione dell’abitazione

- Ricorso terzi da incendio

E queste sono solo delle casistiche prese a titolo esemplificativo e NON limitativo.

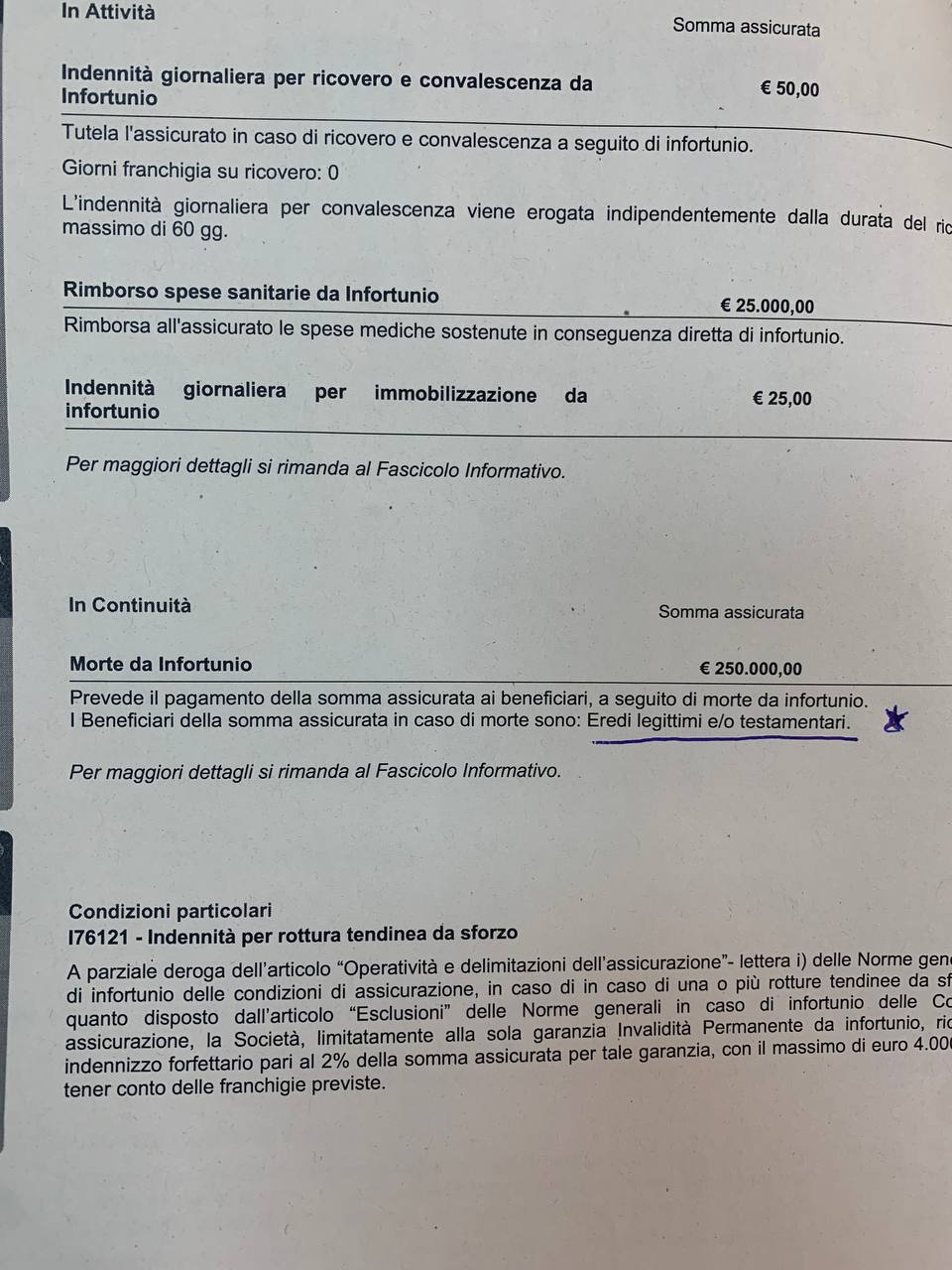

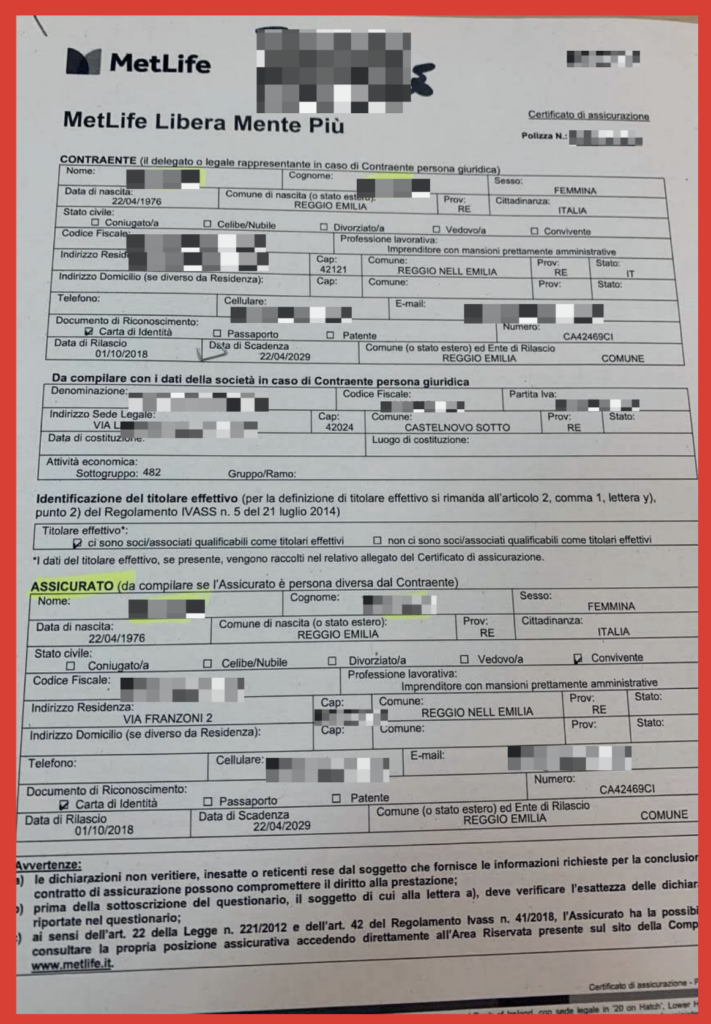

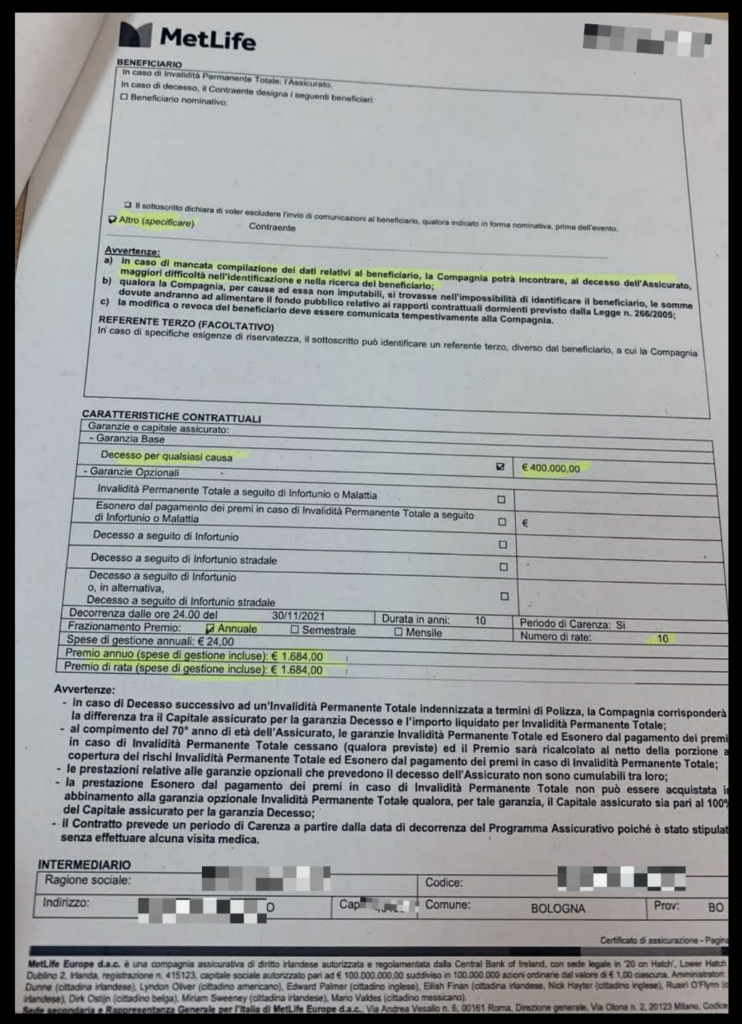

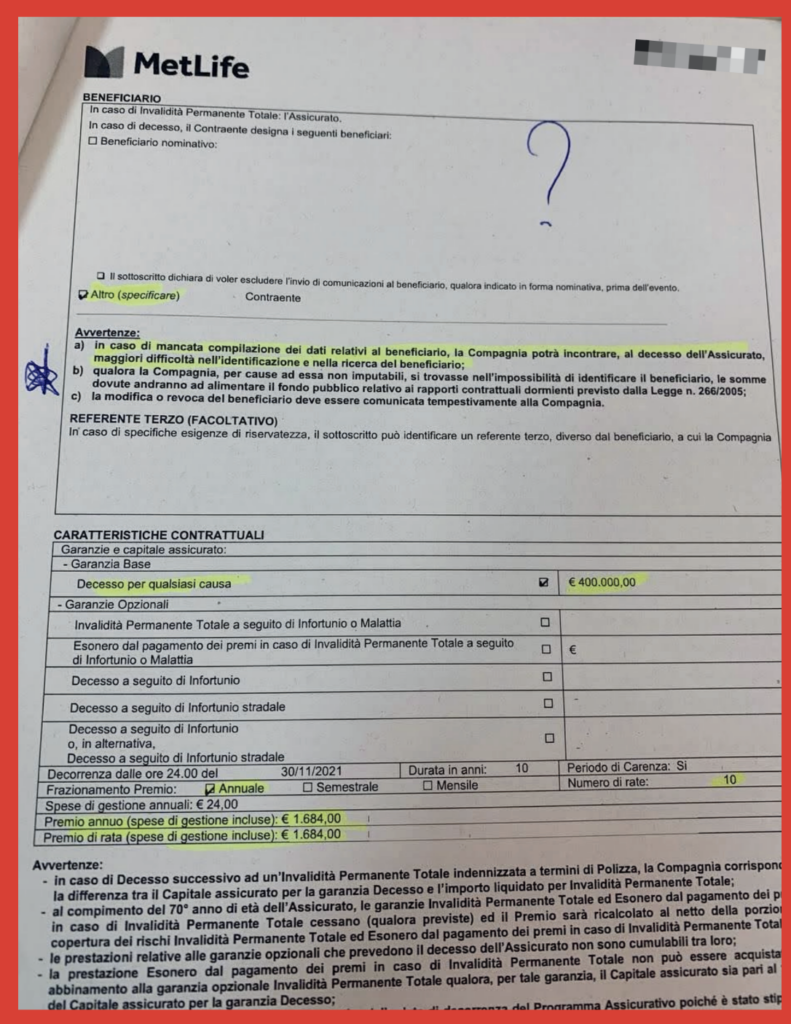

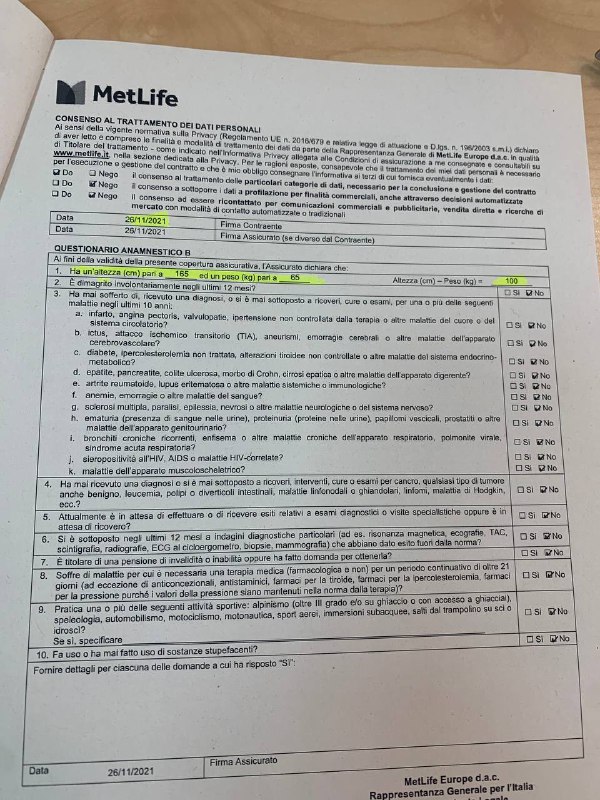

Queste quattro foto si riferiscono invece alla Temporanea Caso Morte (TCM). Questa polizza è stata fatta per coprire il caso morte sia per infortuni che malattia, con un massimale di 400.000€. Come visibile dove c’è il punto interrogativo, anche qui non sono indicati gli eredi. Poi nel questionario a crocette c’era la richiesta di indicare peso e altezza, e Francesca sforava il limite, quindi sarebbe dovuta andare in visita medica obbligatoria. E in più, sotto lei ha risposto a tutto NO, mentre in realtà c’erano delle domande a cui bisognava rispondere Sì, perché Francesca ha anche qualche problema di salute, oltre a essere sovrappeso (la non veridicità delle risposte avrebbe quindi portato alla totale INUTILITÀ della polizza, perché le compagnie quando vedono queste lacune hanno una scusa per non pagare). |

E anche l’azienda pagava per essere SCOPERTA

Come molti imprenditori, Francesca aveva pensato a fare delle polizze anche per la sua azienda, la FoodPral.

Ma dalla Diagnosi sono emersi buchi spaventosi anche qui.

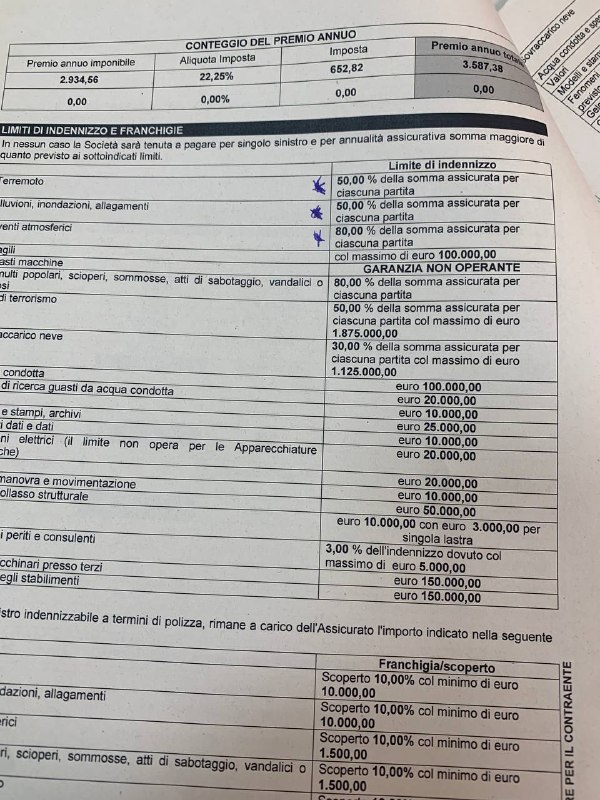

Nel contratto infatti erano presenti dei sottolimiti per i casi di terremoto, alluvione, allagamento ed eventi atmosferici. Quindi l’azienda NON era coperta al 100%, quando in realtà poteva esserlo.

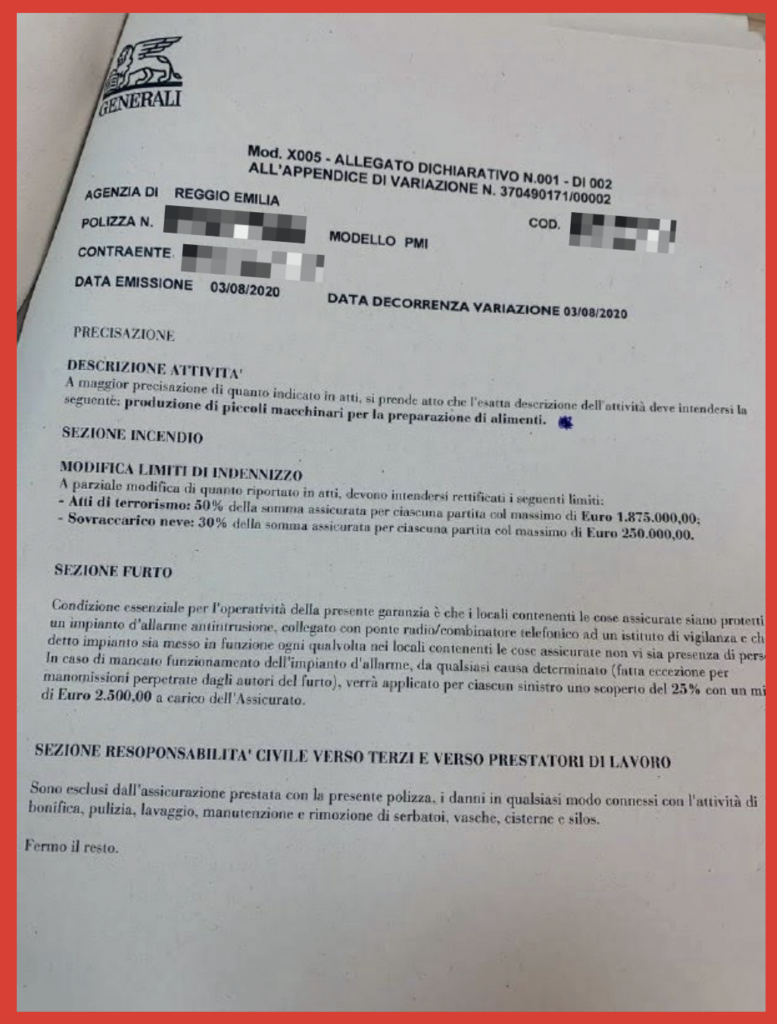

Altra grave lacuna c’era nella descrizione del rischio, dove mancava tutta la parte relativa all’azienda controllata – quella presente nello stesso stabilimento che, invece di produrre macchinari alimentari, realizza proprio alimenti.

Confusione Inadeguata… o Imprenditrice Corazzata?

Dopo questa analisi approfondita, abbiamo progettato delle coperture assicurative complete, che risolvessero tutte le lacune e le incongruenze trovate:

- Consolidamento delle polizze: abbiamo raggruppato tutte le polizze sotto un’unica compagnia, eliminando duplicati e coperture incomplete;

- Copertura per eventi catastrofici aziendali: abbiamo aggiunto coperture per eventi come terremoti e alluvioni, e rivisto i massimali, distinguendo con accuratezza i rami aziendali;

- Adeguamento RC casa: per quanto riguarda il furto abbiamo coperto tutto il fabbricato (e non solo parte di esso), includendo gioielli e preziosi “riposti in ogni luogo”, e non solo in cassaforte. Prima infatti il furto era coperto solo nell’appartamento di Francesca, mentre negli altri non era coperto. Inoltre, il massimale di responsabilità civile è stato portato da 1 mln a 5 mln. Abbiamo quindi fatto una polizza che coprisse tutti gli appartamenti (di padre, fratello e sorella). Considera che la casa in questo caso è un palazzo storico in centro, e all’interno del fabbricato ognuno di loro ha il suo appartamento.

- Correttezza delle intestazioni delle polizze vita e invalidità: Abbiamo intestato correttamente le polizze per la responsabilità civile correttamente per sollevare il figlio di Francesca da responsabilità inadatte a una bambino, e scongiurare il blocco delle quote aziendali della madre.

La situazione ora

Oggi, Francesca, i suoi soci (e fratelli) e la sua azienda sono protetti in modo completo e armonico.

Non ci sono più commistioni tra la famiglia e l’azienda in caso di premorienza (eliminando il rischio di un labirinto legale tra fratelli e giudice tutelare). E ci siamo assicurati che i beneficiari di tutte le polizze siano quelli corretti, citati chiaramente.

La sicurezza finanziaria è notevolmente migliorata, con coperture adeguate a rischi catastrofici per tutti gli asset dell’azienda.

Cosa insegna questo caso studio?

Il caso di Francesca, imprenditrice e madre parla chiaro: è importante avere una Diagnosi dei Rischi che scenda in profondità per evidenziare lacune estremamente pericolose.

Dopodiché è fondamentale un adeguamento tempestivo delle coperture assicurative.

L’analisi non protegge finanziariamente l’azienda, ma dà immediata chiarezza e riesce così a portare una significativa tranquillità emotiva.

In tal senso, Imprenditore Corazzato offre un metodo unico che garantisce protezione completa e personalizzata.

Un approccio essenziale per qualsiasi imprenditore che voglia proteggere al meglio il proprio business e la propria famiglia.

===

“Prima di rivolgermi a Imprenditore Corazzato non mi era affatto chiara la situazione in cui avrei potuto trovarmi in caso di mia malattia, o infermità.

Avevo bisogno di un team di esperti che potessero sostenermi nel comprendere cosa era meglio fare, e mi sono affidato a loro.3 cose mi hanno colpito in particolare: la cura certosina nell’analizzare la mia situazione e il modo di procedere che approfondiva i temi che saltavano fuori man mano, senza dare nulla per scontato, quasi fosse un “metodo investigativo”. Aggiungo anche l’estrema riservatezza, cosa che dovrebbe essere scontata ma in molti casi purtroppo non lo è.

Ora sono completamente consapevole che è meglio anticipare alcune preoccupazioni, in momenti non sospetti, per garantirsi una vecchiaia adeguata alla vita vissuta.

Soprattutto in considerazione del fatto che non sono un dipendente.”

- Francesca De Nevio

Anche tu vuoi fare chiarezza sulle coperture TUE e della tua azienda?

Richiedi GRATIS la tua Diagnosi dei Rischi personalizzata