Come capire la differenza tra quello che puoi perdere e quello che non puoi e non vuoi rischiare

Durante la nostra prima conversazione un imprenditore mi ha detto con tranquillità:

“Il mio cliente principale vale 800.000 euro all’anno. È circa il 10% del fatturato totale, quindi se dovessi perderlo sarebbe un problema gestibile.”

La sua azienda, manifattura di precisione, fa 8 milioni di euro di fatturato annuo, e ha un patrimonio netto di 1,5 milioni.

Guardando i numeri reali, quindi considerando non solo la perdita diretta di fatturato ma anche i costi che restano a carico dell’azienda, la situazione non appariva più così tranquilla:

quell’unico cliente pesava per oltre il 30% della capacità di resistenza massima della sua impresa.

Questa differenza tra percentuale sul fatturato e impatto reale sulla stabilità aziendale è uno degli aspetti più sottovalutati della gestione dei rischi.

Tendiamo a guardare i numeri che conosciamo meglio (il fatturato), invece di quelli che contano davvero per capire quanto la nostra azienda può assorbire prima di andare in grave sofferenza, o peggio.

In questo articolo ti spiego un metodo pratico per distinguere due concetti fondamentali:

- quanto l’azienda può perdere prima di entrare in difficoltà serie, cioè la capacità di resistenza;

- quanto di questa perdita scegli di mettere in gioco nelle tue decisioni quotidiane, cioè il margine di sicurezza.

Capire questa differenza permette di prendere decisioni più consapevoli su clienti, investimenti, fornitori e su quali protezioni mettere in campo per tutelare quello che hai costruito.

Non si tratta di eliminare i rischi – cosa impossibile – ma di scegliere quanto rischiare, sapendo esattamente cosa stai facendo.

Indice

Come visualizzare la resistenza aziendale: la metafora della diga

- 1.1 Il temporale improvviso

- 1.2 La differenza tra “può contenere” e “voglio che contenga” Capacità di resistenza vs margine di sicurezza: distinguere i concetti

- 2.1 Il primo livello di rischio: quanto puoi perdere?

- 2.2 Il secondo livello di rischio: quanto margine di sicurezza vuoi avere?

- 2.3 Scegliere il margine di sicurezza relativo ai rischi Caso pratico: come si calcola l’impatto reale di perdere un cliente

- 3.1 Primo calcolo per capire il rischio: la perdita di margine

- 3.2 Secondo calcolo: i costi che rimangono

- 3.3 Il calcolo totale: l’impatto reale

- 3.4 Cosa cambia nella valutazione del rischio?

- 3.5 Cosa fare con queste informazioni

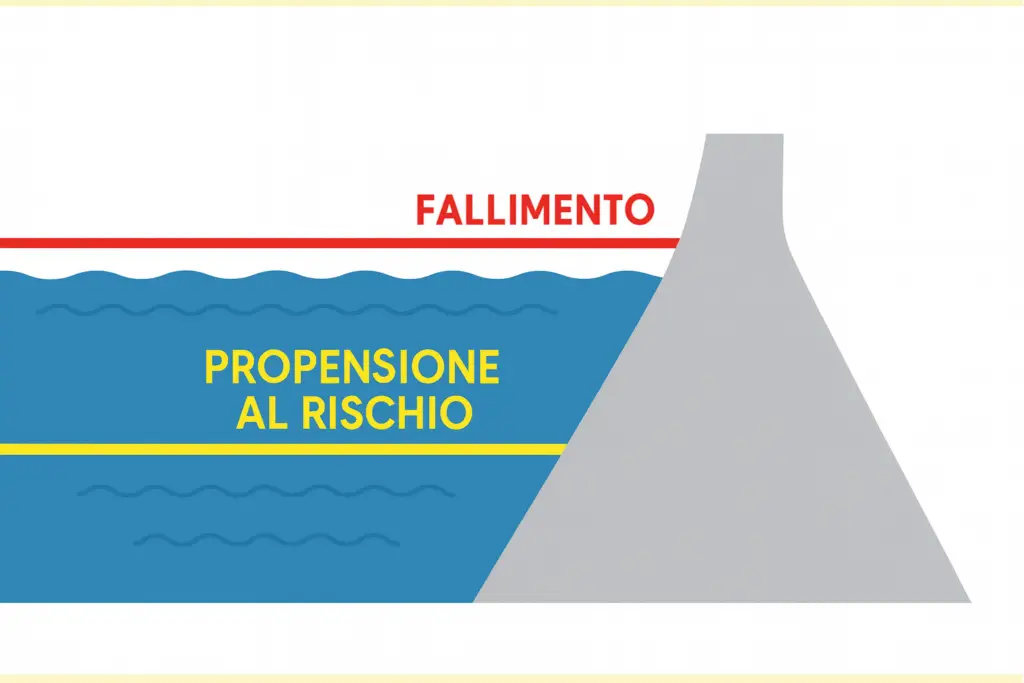

Come visualizzare la resistenza aziendale: la metafora della diga

Quando parliamo di rischi aziendali è utile immaginare una diga:

La gestione dei rischi spiegata con un’immagine: rischi, capacità di assorbimento e margine di sicurezza

L’azienda è come una diga: ha una struttura che può contenere una certa pressione, e deve gestire continuamente l’acqua che arriva.

L’acqua rappresenta i rischi che accumuli: clienti importanti, fornitori critici, investimenti, debiti. Ogni decisione aggiunge acqua alla diga.

Il bordo superiore rappresenta la tua capacità massima di assorbimento (patrimonio netto). Se l’acqua arriva al bordo e continua a salire, la diga straripa: l’azienda va in crisi.

L’altezza dell’acqua rappresenta il tuo margine di sicurezza. Puoi tenerla vicino al bordo (massimizzi risorse ma rischi col primo imprevisto) o a metà altezza (hai spazio per assorbire temporali improvvisi).

L’insieme rappresenta l’esposizione ai rischi, che accumuli ogni giorno con le tue scelte imprenditoriali:

- il cliente importante che pesa molto sul fatturato;

- il fornitore di cui non puoi fare a meno;

- l’investimento in un nuovo macchinario finanziato;

- il credito che hai concesso ai clienti;

- la concentrazione su un mercato specifico.

Ogni decisione aggiunge un po’ d’acqua alla diga. Non è un male di per sé: l’acqua serve, l’azienda deve crescere, devi fare investimenti.

Ma devi sapere quanto l’acqua può salire.

Non esiste una scelta giusta universale. Ma deve essere una scelta consapevole, non il risultato del caso.

A che altezza vuoi mantenere l’acqua?

Tenerla “vicino al bordo” significa usare quasi tutta la capacità disponibile.

In questo caso operi con margini stretti: massimizzi l’uso delle risorse, ma hai poco spazio per gli imprevisti. È come guidare sempre al limite della velocità massima dell’auto.

Mantenere l’acqua a metà altezza, o a un terzo significa mantenere un ampio margine di sicurezza.

Usi solo una parte della capacità disponibile, lasciando spazio per affrontare situazioni impreviste. È come guidare a 130 km/h anche se l’auto può arrivare a 250 km/h.

Quale delle due scelte è giusta?

Dipende da tanti fattori che abbiamo visto prima: la tua età, la tua famiglia, i tuoi progetti, la stabilità del settore. Non esiste una risposta universale.

Il temporale improvviso

L’immagine della diga diventa ancora più chiara quando immagini un temporale imprevisto: una crisi di mercato, la perdita improvvisa di un cliente, un problema legale inaspettato.

Se tenevi l’acqua vicino al bordo, anche un temporale di media intensità può far traboccare tutto. Se invece avevi mantenuto l’acqua più bassa, hai spazio per assorbire l’improvvisa ondata d’acqua senza che la diga vada in crisi.

Per questo, due aziende con lo stesso patrimonio netto possono avere livelli di rischio completamente diversi: non dipende solo dalla “dimensione della diga” (capacità di resistenza), ma dall’altezza a cui mantengono l’acqua (margine di sicurezza scelto).

La differenza tra “può contenere” e “voglio che contenga”

Questa metafora ci aiuta a capire una cosa fondamentale: non basta sapere quanto può reggere la tua diga prima di straripare. Devi anche decidere tu, consapevolmente, fino a che punto vuoi riempirla.

La domanda non è solo “quanto posso perdere prima del disastro?” ma “quanto voglio rischiare in base ai miei progetti di vita?“

Alcuni imprenditori operano sempre con l’acqua vicino al bordo, altri preferiscono ampi margini.

Capacità di resistenza vs margine di sicurezza: distinguere i concetti

Usciamo dall’immagine della diga e chiamiamo i concetti con il loro nome.

Il primo livello di rischio: quanto puoi perdere?

La capacità di resistenza è il limite strutturale della tua azienda.

È il massimo ammontare di perdite economiche che la tua impresa può assorbire prima di trovarsi in difficoltà finanziarie serie, o fallire.

Questo limite si misura principalmente attraverso il patrimonio netto che trovi in bilancio.

Si prende il patrimonio netto perché rappresenta la differenza tra tutto quello che possiedi (attività) e tutto quello che devi (passività). È la parte “tua” dell’azienda, il cuscinetto che hai costruito nel tempo trattenendo utili invece di distribuirli.

Se la tua azienda ha un patrimonio netto di 2 milioni di euro, quella è la capacità massima di resistenza: puoi teoricamente assorbire fino a 2 milioni di perdite prima che il patrimonio si azzeri e l’azienda entri in una zona di rischio critico.

Il secondo livello di rischio: quanto margine di sicurezza vuoi avere?

Il margine di sicurezza che scegli è quanto sei disposto davvero a mettere in gioco nelle tue decisioni quotidiane.

È una scelta consapevole che fai tu come imprenditore, e non dipende solo dai numeri in bilancio.

Come nell’esempio dell’auto, la tua macchina può arrivare a 250 km/h, ma tu scegli di viaggiare a 130 km/h. Perché?

Magari hai la famiglia a bordo, magari piove, magari sei semplicemente una persona prudente. La scelta della velocità non dipende solo da cosa può fare l’auto, ma anche da cosa vuoi rischiare tu.

Allo stesso modo, se la tua azienda ha un patrimonio netto di 2 milioni, potresti decidere che vuoi mantenere sempre almeno 1 milione come riserva intoccabile.

Quella è la massima esposizione al rischio che accetti nelle tue scelte imprenditoriali.

Scegliere il margine di sicurezza relativo ai rischi

Questa scelta non è uguale per tutti e dipende da diversi fattori:

La tua fase di vita

Un imprenditore di 35 anni con l’azienda in crescita potrebbe accettare margini più stretti rispetto a uno di 65 anni che sta pianificando il passaggio generazionale.

Le tue responsabilità familiari

Se hai figli piccoli, mutui, genitori anziani da assistere, potresti voler mantenere margini più ampi per proteggere la tua famiglia.

I tuoi progetti futuri

Se stai pianificando un investimento importante nei prossimi 2-3 anni, vorrai preservare risorse e quindi ridurre l’esposizione attuale.

La tua propensione personale

Alcuni imprenditori dormono tranquilli operando vicino al limite, altri hanno bisogno di ampi margini per sentirsi sereni. Nessuna delle due scelte è sbagliata in assoluto.

La stabilità del tuo settore

Un’azienda in un mercato stabile può permettersi margini più stretti rispetto a una in un settore molto volatile.

Ecco perché questa distinzione è così importante: molti imprenditori guardano solo alla capacità di resistenza (“il patrimonio c’è, quindi possiamo reggere”), ma non si chiedono mai qual è il margine di sicurezza che vogliono davvero mantenere.

Il risultato è che si trovano a operare con esposizioni al rischio che non hanno mai scelto consapevolmente.

Non hanno fatto “scelte sbagliate”: semplicemente, non hanno scelto.

La gestione consapevole del rischio inizia esattamente qui: sapere quanto puoi perdere, decidere quanto vuoi rischiare, e poi verificare che le tue scelte quotidiane siano coerenti con questa decisione.

Caso pratico: come si calcola l’impatto reale di perdere un cliente

Torniamo all’imprenditore che ti ho citato all’inizio dell’articolo.

Per tutelare la sua privacy non userò il nome reale, ma i numeri sono quelli effettivi emersi durante la nostra consulenza. Chiamiamolo Marco.

Marco gestisce un’azienda manifatturiera nel settore metalmeccanico di precisione.

L’azienda è solida, ben strutturata, con una storia di 25 anni alle spalle. Ecco i numeri principali:

- fatturato annuo di 8 milioni di euro;

- patrimonio netto di 1,5 milioni di euro;

- utile medio degli ultimi tre anni 400.000 euro all’anno;

- 35 dipendenti;

- cliente principale: 800.000 euro di fatturato annuo.

Riporto la frase iniziale:

“Il cliente principale vale il 10% del fatturato totale. Certo, se lo perdessi non sarebbe una bella notizia, ma è una percentuale gestibile. Non dipendo da lui.”

La valutazione è comprensibile: il 10% sembra una quota ragionevole.

Non è un cliente che vale il 40% o il 50% del fatturato, dove la dipendenza è evidente anche a prima vista.

Ma quando abbiamo iniziato a fare i calcoli reali, la situazione è apparsa in modo diverso.

Primo calcolo per capire il rischio: la perdita di margine

Gli 800.000 euro di fatturato ovviamente non sono “puliti”: ci sono i costi diretti come materie prime, lavorazioni esterne, manodopera diretta.

E il fatturato non è un dato interessante.

Nel caso di Marco, il margine operativo lordo su quel cliente era del 25%.

Significa che su 800.000 euro di fatturato, il margine è di 200mila euro all’anno.

Se domani quel cliente se ne andasse, Marco non perderebbe 800.000 di fatturato, ma 200.000 euro di margine.

Già questo primo numero ci dà una prospettiva diversa: 200.000 euro di margini che mancano da un utile medio annuo di 400.000 euro significa perdere circa 100.000 di utili, dopo le tasse e gli interessi.

Altro che “10% gestibile del fatturato”.

Secondo calcolo: i costi che rimangono

Quando un cliente importante se ne va, non tutti i costi legati a quel cliente scompaiono immediatamente.

Marco ha:

- due persone dedicate principalmente a quel cliente;

- una linea produttiva di media grandezza con macchinari acquistati anche in funzione delle esigenze di quel lavoro;

- affitti e costi strutturali che quel margine aiutava a coprire.

Anche nel migliore degli scenari – trovare altri clienti per riempire la capacità produttiva, riassegnare le persone ad altre attività – questa transizione non può succedere dall’oggi al domani.

Abbiamo stimato realisticamente che, nell’arco dei primi 12-18 mesi dalla perdita del cliente, i costi non eliminabili immediatamente ammonterebbero a circa 250mila euro:

- stipendi delle persone in attesa di riassegnazione;

- rate dei macchinari in corso;

- quote di costi fissi da riassorbire gradualmente.

Il calcolo totale: l’impatto reale

Mettendo insieme i numeri:

- perdita di margine: 200.000 euro all’anno

- costi non eliminabili primo anno: 250.000 euro

- impatto totale primo anno: 450.000 euro

Ora confrontiamo questo numero con la capacità di resistenza di Marco: 1,5 milioni di patrimonio netto.

450.000 euro rappresentano il 30% del patrimonio netto.

Quindi l’impatto reale della perdita del cliente da 800.000 non può essere “il 10% del fatturato”: è il 30% della capacità di resistenza dell’azienda.

Cosa cambia nella valutazione del rischio?

Questa differenza non è un gioco di numeri, ma cambia completamente la percezione del rischio.

Se Marco avesse deciso (come sarebbe ragionevole) di mantenere un margine di sicurezza di 1 milione di euro – lasciando 500mila euro come riserva strategica intoccabile per progetti futuri o per affrontare imprevisti – quel singolo cliente avrebbe rappresentato quasi la metà del rischio totale che era disposto ad accettare.

Nei termini della metafora della diga: se Marco avesse deciso di tenere l’acqua a metà altezza, quel cliente da solo avrebbe occupato quasi metà dello spazio disponibile fino al bordo che si era dato.

È una situazione gestibile? Può darsi. Ma è diverso da “è solo il 10%, non c’è dipendenza”.

Cosa ha fatto Marco con queste informazioni

Una volta chiari i numeri, Marco ha potuto prendere decisioni consapevoli.

La consulenza non è servita a dire “Marco dovresti fare così”, non è il mio ruolo.

Ma, con i numeri chiari, lui ha potuto scegliere.

Ha deciso di:

- avviare un piano graduale di diversificazione del portafoglio clienti;

- negoziare con il cliente principale un contratto pluriennale con preavviso di 12 mesi;

- valutare una copertura assicurativa specifica per il rischio di perdita fatturato.

Non ha fatto nulla di drastico o di urgente. Ha semplicemente allineato le sue azioni alla consapevolezza del rischio reale.

Avere numeri concreti permette di avere priorità chiare, su cui prendere decisioni.

Hai bisogno di una mano concreta su questo? Non esitare a compilare il form qui sotto, e richiedi la tua Diagnosi dei rischi personalizzata.

Michael Vendemini è il co-fondatore di Imprenditore Corazzato.

Opera dalla sede di Benevento e lavora con imprenditori, manager e consulenti finanziari di tutta Italia.

È specializzato nella protezione del patrimonio societario e familiare, e lavora per ridurre al minimo ogni conflitto di interesse nella sua professione. Attraverso il metodo scientifico della Diagnosi dei Rischi, basato sugli standard internazionali ISO 31000, Michael mappa le vulnerabilità reali prima di valutare coperture, restituendo controllo e totale tranquillità sul futuro personale, familiare e del business.