Questo caso studio è emblematico di come un imprenditore può essere la preda inconsapevole dell’approssimazione e della “distrazione” dei consulenti assicurativi.

Scopri come abbiamo analizzato la situazione di un imprenditore campano – che aveva già subito danni NON risarciti dall’assicurazione – e come l’abbiamo protetto con coperture assicurative adeguate allo stato reale della sua vita, personale e imprenditoriale.

L’imprenditore: Alberto Orlacchio

Alberto Orlacchio è un imprenditore di Benevento e la sua azienda, Texi, si occupa di allestimenti per eventi fiere e decorazione d’interni, digitalizzazione di opere d’arte e stampa 3D.

L’azienda ha 11 dipendenti, e i due soci seguono rami di attività distinti: quello legato alla produzione di materiali e grafiche, e l’altro che si occupa di digitalizzazione di opere d’arte e poi realizzazione di stampe 3D per i non vedenti.

L’attività in sé non presenta particolari rischi o criticità, ma di sicuro nell’ultimo decennio Alberto ha toccato con mano perché conviene analizzare in modo approfondito la propria situazione assicurativa.

Purtroppo, nella zona industriale di Benevento, Texi è stata l’unica a subire danni nell’alluvione del 2015. L’aspetto grave è che solo il 30% dei danni è stato risarcito.

Un evento del genere avrebbe messo a rischio i sacrifici di una vita, e avrebbe potuto minare pesantemente la fiducia nella prevenzione in generale.

Meno male che Alberto è più previdente della media dei suoi colleghi: ha sottoscritto la prima polizza vita quando aveva 20 anni, e ha sempre avuto un’attitudine al risparmio.

L’esperienza dei danni subiti e non risarciti dell’alluvione del 2015 e la sua forma mentis, hanno consentito di Alberto di conservare una mentalità proattiva, e di correggere un “piano” inefficace non appena si presenta l’occasione.

Tuttavia, la storicità del rapporto con Ricci Assicurazioni (a cui Imprenditore Corazzato fa capo) poteva presentare alcune difficoltà.

Un rapporto di lunga data può essere chiuso alle “novità”

Parlando della Diagnosi dei Rischi di Imprenditore Corazzato, il rapporto professionale con Alberto Orlacchio era un coltello a doppia lama.

Da una parte c’era una relazione consolidata. Dall’altra la stessa relazione minacciava le novità.

Alberto era (ed è) cliente di Ricci Assicurazioni da molto tempo, ma per mille motivi il rapporto non era mai andato oltre l’RC auto e una piccola polizza infortuni. La stima professionale non è mai venuta meno, ma il rapporto consulenziale non era stato ancora approfondito.

Questo avrebbe potuto essere un ostacolo ben maggiore di quanto poi si è rivelato.

Alberto avrebbe potuto “non avere voglia” di dare una chance:

- A un metodo di analisi della protezione personale completamente sconosciuto;

- Che gli veniva proposto da un professionista che per lui aveva svolto un lavoro più o meno stabile nel corso degli anni;

- Che gli avrebbe richiesto un po’ di tempo extra per approfondire.

Fortunatamente, quando abbiamo spiegato ad Alberto le implicazioni, ha deciso di investire qualche ora delle sue indaffarate settimane per migliorare la sua situazione assicurativa.

I passi che abbiamo fatto per proteggere veramente Alberto

Abbiamo introdotto il percorso con una preanalisi su Texi Srl.

Questa ha mostrato ad Alberto – dati aziendali alla mano – quanto fosse il tempo massimo di fermo produzione che l’azienda sarebbe stata in grado di sostenere. E quando il default sarebbe arrivato in tale caso, se non avesse preso delle contromisure.

Questo documento è stato sufficiente ad Alberto per familiarizzare velocemente con un concetto molto prezioso: ogni prodotto assicurativo da lì in poi avrebbe dovuto essere costruito sulla base di dati reali e specifici, i suoi.

Poi siamo passati alla Diagnosi dei Rischi, per scattare una fotografia attuale (con dati alla mano) della situazione economica, contributiva, previdenziale, e degli obiettivi personali e professionali di Alberto, e come tutto questo.

Un dato preoccupante è che per quanto riguarda le polizze caso morte, invalidità da infortunio e malattia, e non-autosufficienza, Alberto era assicurato completamente con le banche (che non sono i professionisti di riferimento per le assicurazioni).

Poi siamo passati all’analisi delle altre polizze in corso, che Alberto aveva sottoscritto negli anni con diverse agenzie. Tirandole fuori dai cassetti una ad una abbiamo scoperto molte lacune.

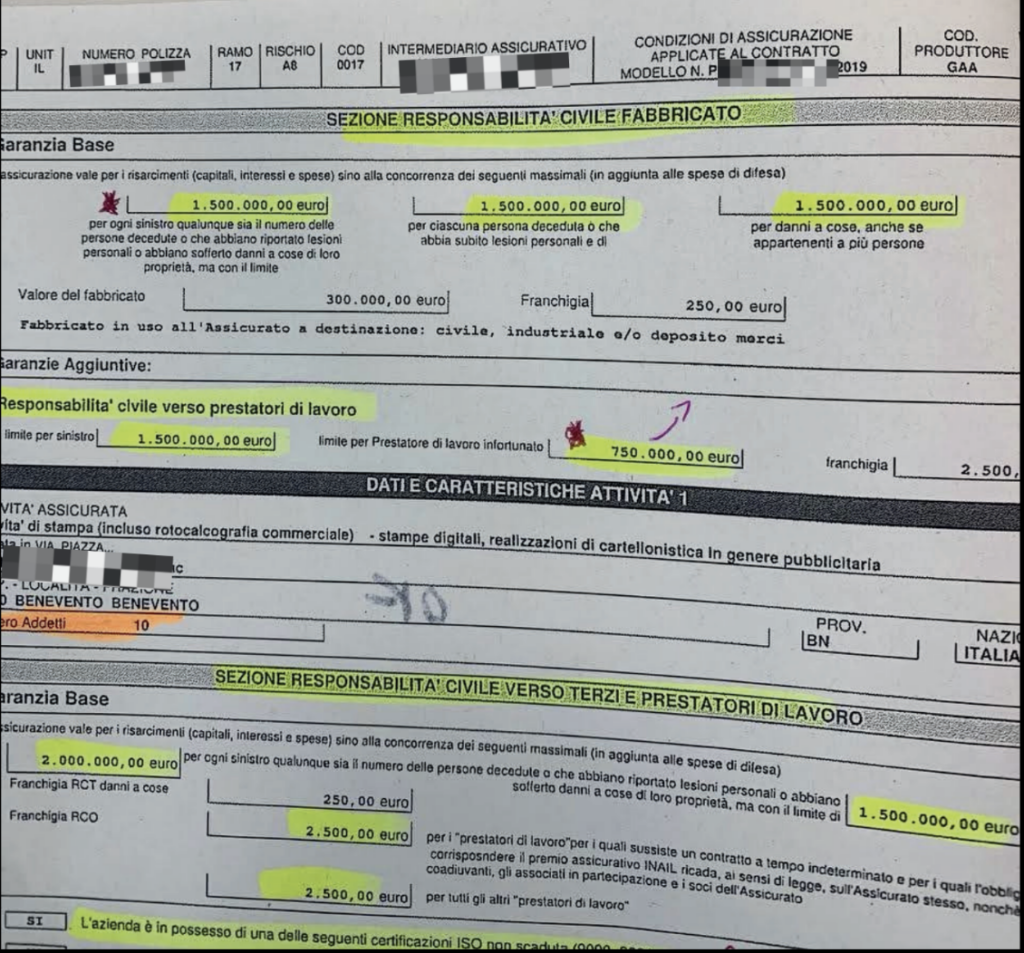

In questo esempio si nota come la R.C. nella polizza precedente coprisse solo fino a 1.500.000€. Questa era una cifra insufficiente perché i risarcimenti liquidati per questo tipo di incidenti mortali sono arrivati in Italia anche a 3 milioni di euro. In generale, inoltre, se fai male a una persona ti puoi “salvare”, ma se provochi danni a più di una persona con un milione e mezzo non vai lontano e devi pagare tutto il resto di tasca tua.

Alcune polizze erano dei duplicati

Alberto non era cosciente, ma – complice la totale mancanza di precisione dei suoi “consulenti” – aveva due polizze che coprivano il rischio invalidità da infortunio, mentre l’invalidità da malattia era assente.

Inoltre le sue coperture non prevedevano il caso morte da malattia e la polizza LTC (Long-Term Care), che lo avrebbe protetto dal rischio di non autosufficienza.

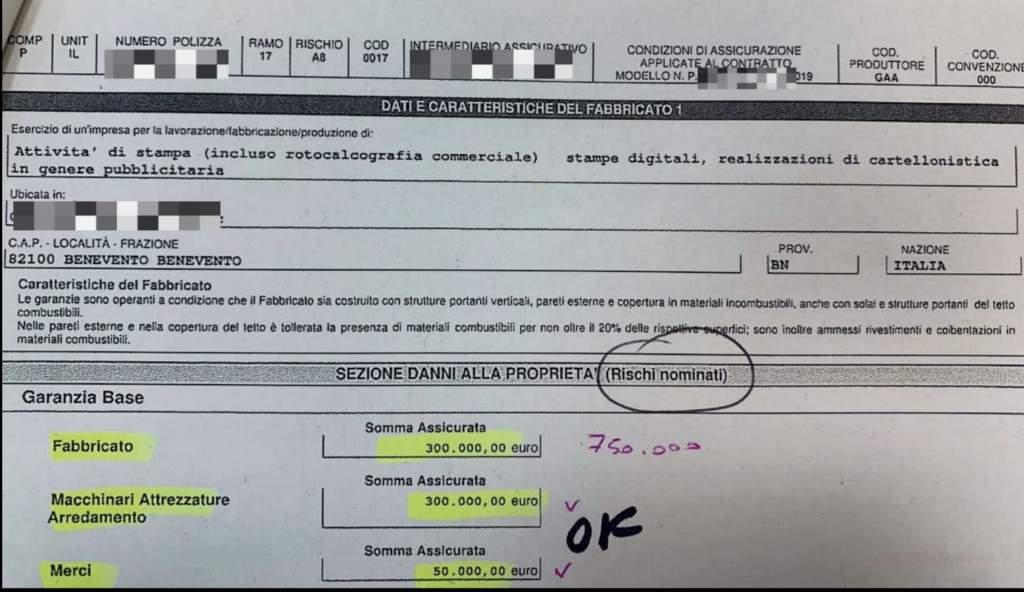

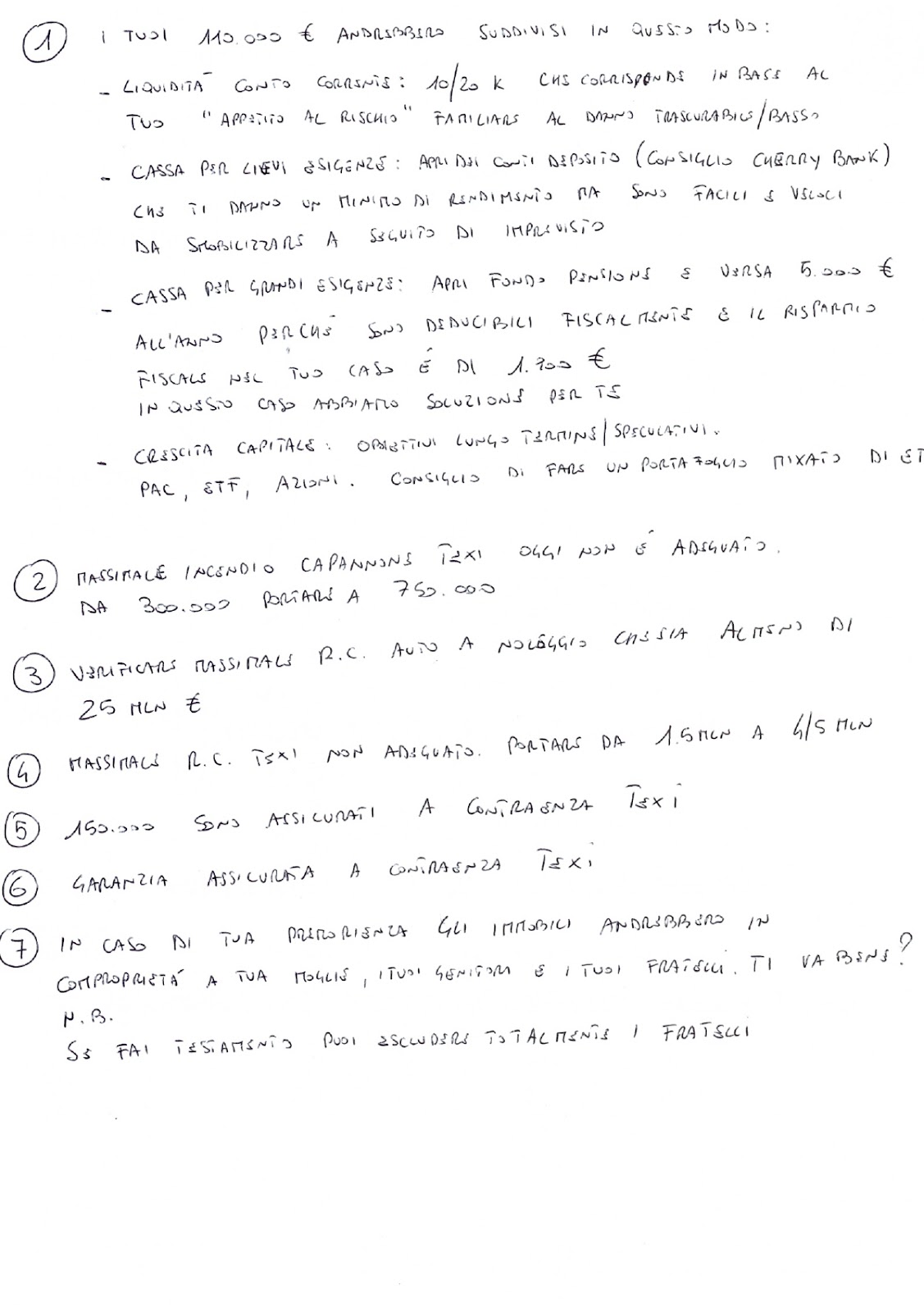

I massimali incendio e contenuto per le polizze aziendali non erano adeguati

Per quanto riguarda la parte produttiva di Texi, mancava una stima preventiva da un professionista accreditato sull’effettivo valore del fabbricato e delle attrezzature contenute.

Questo avrebbe dato una chiara indicazione sui massimali da includere nella polizza in caso di danno da ricostruzione totale o parziale. Ma in mancanza di questa stima i valori non erano adeguati.

In caso di distruzione totale, il risarcimento per Texi non sarebbe quindi stato adeguato all’effettivo valore dell’immobile e del suo contenuto.

In questo esempio si nota come la polizza precedente copriva solo l’attività di stampa e non tutta quella di organizzazione eventi. Inoltre la stima del Fabbricato era stata fatta a 300.000, ma dalla nostra indagine e da tutte le valutazioni il valore reale era di 750.000 (quasi mezzo milione in più che Texi prima regalava…)

“Pensava di avere delle cose che invece non aveva”

Un altro problema è che Texi aveva una polizza “multirischi”.

Questa copriva solo rischi specifici come incendio, scoppio e fulmine, escludendo eventi come caduta di meteoriti, terremoti e alluvioni.

Il nostro consiglio è stato quello di passare a una polizza “all-risk”, fondamentale per garantire una copertura più completa e efficace per l’azienda.

Come infatti intuibile dal nome, la polizza all-risk assicura TUTTI i danni ai beni, salvo specifiche esclusioni.

Questo significa che in caso di sinistro, Alberto è notevolmente agevolato poiché la compagnia è più incentivata a coprire gli eventi dannosi, riducendo le complicazioni e le dispute potenziali.

Soprattutto, in caso di sinistro è la compagnia assicurativa a doversi eventualmente sbattere per dimostrare che l’evento non è coperto, invece che il contrario – come accade di solito con le “multirischi”.

Non a caso, le compagnie assicurative non hanno piacere a fare la copertura all-risk, perché ci sono solo alcuni specifici eventi che non paga (tipo caduta di un aeromobile, e caduta di un meteorite) e tutto il resto invece deve pagarlo.

Dunque, nonostante il premio superiore, questa soluzione offre una sicurezza più ampia e una maggiore tranquillità per Alberto e la sua attività, evitando le limitazioni dettagliate delle polizze multirischi in favore di una copertura più generale e meno soggetta a interpretazioni restrittive.

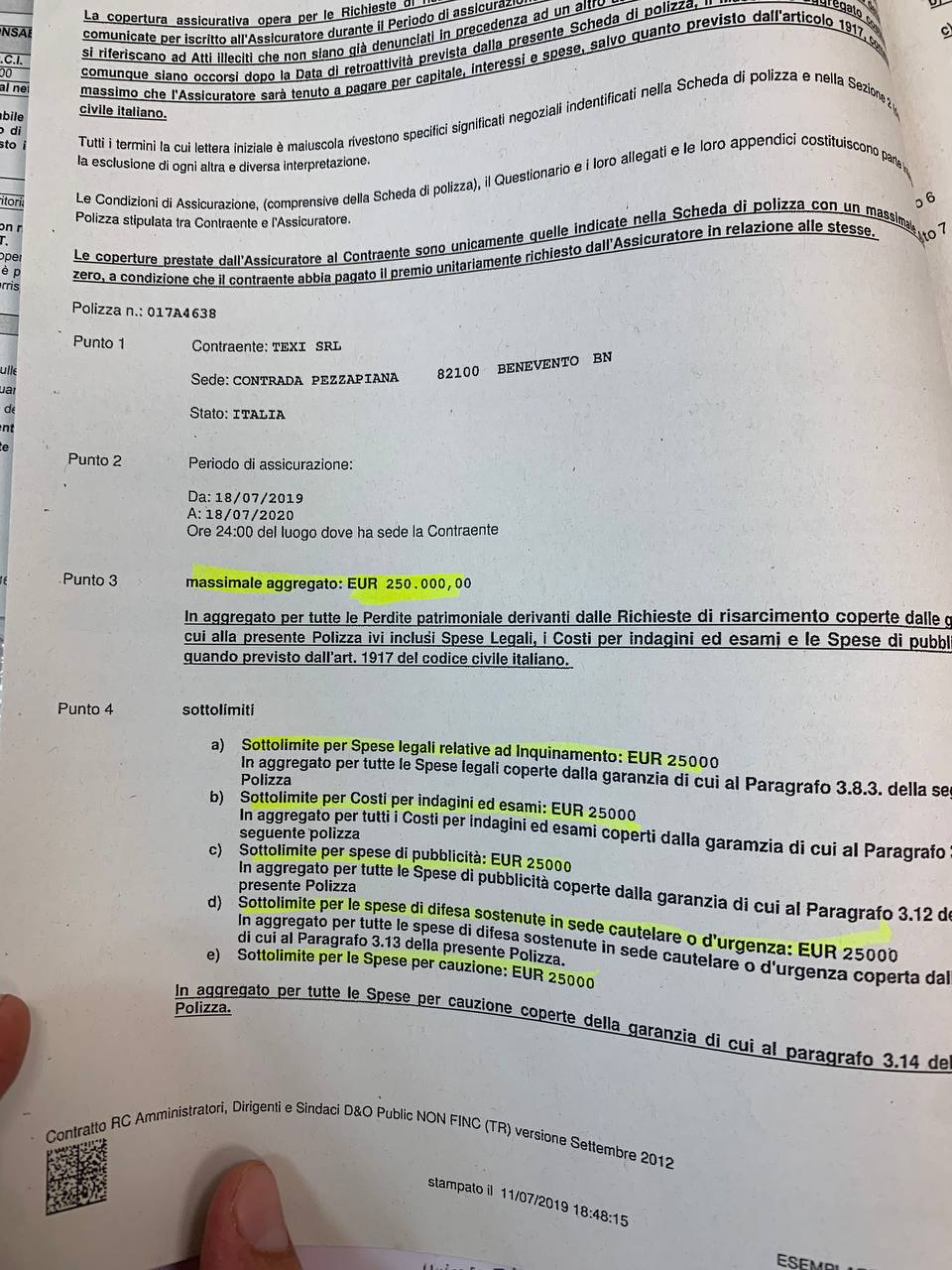

Un altro esempio emblematico di errore sulle polizze precedenti era la Responsabilità Civile degli amministratori. Qui il massimale per Alberto e l’altro socio dirigente era di 250.000€. Texi infatti ha sperimentato negli anni una grossa crescita di fatturato. Dato che all’aumentare del fatturato aumenta anche la percentuale per cui è penalmente responsabile l’Amministratore, era bene aggiornare anche la cifra assicurata (il nostro consiglio è stato di portarla ad almeno 500.000€ per ognuno degli amministratori)

Stava pagando per proteggersi in caso la sua salute venisse meno, ma non era affatto coperto

L’imprenditore pensava di avere una polizza sanitaria attiva, ma era solo una polizza per invalidità permanente da malattia, tra l’altro con un massimale molto basso, che sarebbe servito a poco o nulla.

La differenza macroscopica è che una polizza sanitaria copre le spese mediche sostenute in seguito a malattia o infortunio. Mentre Alberto era “protetto”, e male, solo in caso fosse rimasto invalido.

Inoltre Alberto non era assicurato per rischio di non autosufficienza.

La polizza abitazione non avrebbe mai pagato i danni per responsabilità civile

Su questo punto bisogna dire che la situazione abitativa di Alberto è un po’ insolita: lui e il padre vivono in un immobile di cui il proprietario è l’altro.

Il problema era che l’assicuratore precedente aveva intestato una polizza al padre, vista la proprietà dell’immobile: cosa avrebbe significato?

Se dal balcone della casa di Alberto “fosse caduto un vaso” su una persona o una macchina, non sarebbe stato coperto. Se un suo ospite fosse scivolato su un pavimento bagnato e si fosse rotto una gamba, l’assicurazione non avrebbe mai pagato. Il suo cane mordeva qualcuno? Non era coperto.

La polizza avrebbe dovuto essere intestata ad Alberto: in una polizza Responsabilità Civile Abitazione + Vita Privata è coperto il contraente, e le persone nello stato di famiglia. E Alberto, com’è ovvio, non figurava più nello stato di famiglia del padre da decenni.

In più, per i danni catastrofali entrambi gli immobili non erano assicurati.

Chiariti questi punti, abbiamo fatto una sintesi di tutto ciò che avevamo capito e lo abbiamo messo in uno specchietto riassuntivo, “com’è ora VS come dovrebbe essere”.

Coperture mancanti o incomplete VS Imprenditore Corazzato

Come sintetizzare in modo efficace a un cliente informazioni che provengono da polizze diverse per coperture diverse?

I contratti assicurativi sono… contratti. Questo significa anche che sono difficili e scomodi da leggere: un assicuratore esperto sa dove trovare le informazioni, un cliente probabilmente no.

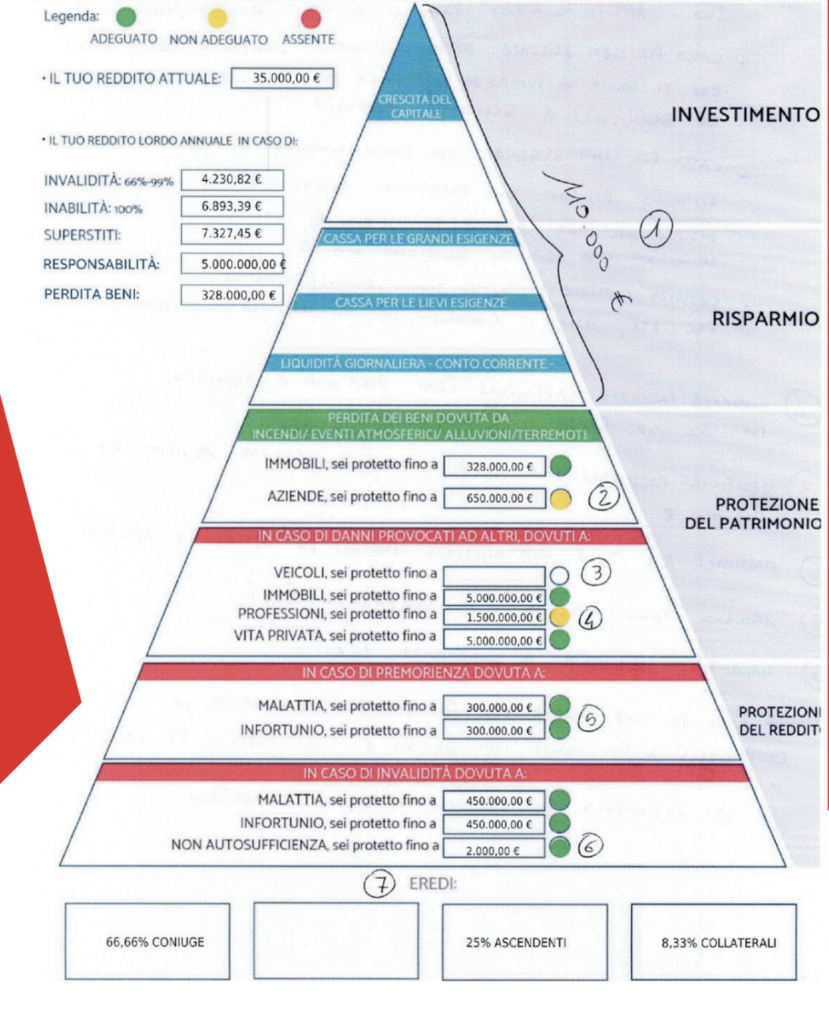

Ecco perché abbiamo redatto un documento di sintesi di rapida consultazione: il Controllo Manuale dei Rischi.

Lo strumento è di semplice lettura perché per ogni “area di protezione” assegna un colore:

- rosso = copertura assente (bisogna adeguare, e in fretta)

- giallo = potenziali minacce

- verde = tutto bene

Alcune delle precisazioni e raccomandazioni personalizzate che abbiamo allegato alla Diagnosi

Dalla sua lettura Alberto ha capito all’istante:

- quali coperture erano effettivamente comprese in quello che stava pagando;

- cosa mancava;

- e se i massimali fossero corretti o meno per il rischio che era disposto a sostenere.

Poi, abbiamo confrontato la situazione con le nostre proposte, che sono state ben accolte.

Polizze immobili:

Abbiamo inserito danni catastrofali da terremoto, che erano stati trascurati nonostante l’esperienza drammatica che Alberto ha passato nel 2015, anche se per l’alluvione.

Abbiamo adeguato i massimali, perché in caso di incendio, scoppio o terremoto avrebbe coperto anche fino a 50.000 euro in meno del dovuto.

Abbiamo tolto i sinistri di frequenza, in base alla sua disponibilità o “appetito al rischio” di poter far fronte a svariate migliaia di euro di danno senza problemi. Abbiamo agito sia sia sulle polizze personali che su quelle lato azienda, e ciò ha prodotto un abbassamento dei premi. In sostanza abbiamo ribilanciato tutto, aumentando i massimali in modo adeguato e inserendo garanzie che non erano presenti.

Abbiamo assicurato con questi criteri anche l’abitazione di proprietà di Alberto, che mancava totalmente di coperture.

Polizza sanitaria:

L’abbiamo attivata, proteggendo Alberto dal dover pagare spese mediche in seguito a malattia o incidente, sfruttando i benefici del welfare aziendale, e stipulandola per tutti e due gli amministratori.

In questo modo la polizza è deducibile fiscalmente in modo incontestabile, perché “passa” come welfare aziendale, mentre se intestata all’azienda potrebbero sorgere contestazioni in caso di accertamento.

Dunque abbiamo inserito la garanzia per rischio non autosufficienza, con lo stesso beneficio fiscale. Per lui e il suo socio.

Questa garanzia (LTC, Long Term Care) è particolarmente importante per proteggere il reddito, e non pesare sui componenti del nucleo familiare: il caso in cui avrai bisogno di una persona che ti segua costantemente è coperto.

La situazione ora

Alberto oggi è un Imprenditore Corazzato: il suo reddito e le sue proprietà sono assicurati in modo armonico con i suoi obiettivi e la sua reale situazione finanziaria.

L’elemento da non sottovalutare è che il totale delle spese dalle coperture assicurative di Alberto è solo un 18% in più rispetto alla sua situazione precedente, piena di buchi, incongruenze e cattiva gestione.

Mentre scriviamo, stiamo studiando con lui la parte di coperture assicurative dedicate esclusivamente alla protezione aziendale.

====

“Ora ho sistemato le carenze che avevo e la ricaduta psicologica è che sono molto più sereno, a “certe cose” ci pensa Imprenditore Corazzato.

Inoltre il percorso mi ha aiutato a chiarire la possibilità di sostenere determinati investimenti, e mi ha fatto capire – dati alla mano – quanti giorni l’azienda era in grado di sostenere un eventuale fermo produzione.”

- Alberto Orlacchio

Cosa puoi imparare da questa storia?

Nonostante l’imprenditore avesse già subito una situazione assicurativa lacunosa, e ci avesse già ampiamente rimesso, non è comunque riuscito a proteggersi dall’approssimazione dei consulenti assicurativi.

Per evitare danni ben più costosi del tempo dedicato a un approfondimento, è bastata una chiacchierata.

Puoi farlo anche tu.

Vuoi diventare oggi stesso un Imprenditore Corazzato?

Richiedi GRATIS la tua Diagnosi dei Rischi personalizzata