1. Che cos’è il TFM e chi può beneficiarne

1.1 Definizione e riferimenti normativi

Il TFM, Trattamento di Fine Mandato, è un’indennità che l’azienda può riconoscere all’amministratore al termine del suo incarico.

È previsto dall’art. 17 del TUIR ed è applicabile anche se l’amministratore è socio. A patto che sia deliberato all’inizio dell’incarico o previsto nello statuto.

La logica è simile a quella del TFR per i dipendenti, ma mentre quest’ultimo è obbligatorio, il TFM è facoltativo. Tuttavia, proprio perché volontario, offre margini di personalizzazione molto più ampi, sia sul piano fiscale che su quello strategico.

1.2 Differenze tra TFM e TFR

A differenza del TFR, il TFM:

- non è obbligatorio;

- non prevede una quota fissa annuale automatica;

- può essere accantonato con criteri flessibili, anche molto vantaggiosi per l’azienda;

- gode di una tassazione separata al momento dell’erogazione, spesso molto più leggera rispetto all’ordinaria IRPEF.

In sintesi, è uno strumento pensato per amministratori e dirigenti, non per i lavoratori dipendenti.

Proprio per questo va capito, strutturato e sfruttato con intelligenza.

1.3 Chi può istituire il TFM e con quali vincoli

Il TFM può essere deliberato da qualsiasi società di capitali (Srl, Spa) nei confronti dei propri amministratori. Attenzione però: perché sia valido e deducibile fiscalmente:

- deve essere deliberato prima dell’inizio dell’accantonamento;

- deve essere documentato con verbale assembleare o inserito nello statuto;

- è consigliabile prevedere un piano di accantonamento chiaro e coerente.

Senza questi requisiti, il TFM può essere contestato dall’Agenzia delle Entrate e perdere sia la deducibilità per l’azienda, sia il regime agevolato per chi lo riceve.

Il TFM, se ben costruito, è una forma di autoprotezione dell’amministratore e una scelta intelligente per l’azienda.

Ma come vedremo, non tutte le modalità di utilizzo sono efficaci. Anzi, alcune rischiano di vanificarne completamente il potenziale, come le polizze fatte a caso.

2. I vantaggi pratici del TFM per l’imprenditore

2.1 Il TFM è una tutela patrimoniale in caso di imprevisti

Il TFM è una riserva, che può rappresentare una sorta di “paracadute” per l’amministratore in caso di cessazione improvvisa dell’incarico, malattia grave o eventi personali che rendano necessario allontanarsi dalla guida dell’azienda.

Può servire a garantire continuità di reddito e stabilità finanziaria personale in momenti critici.

2.2 Benefici fiscali per l’azienda e TFM

Le somme accantonate per il TFM sono interamente deducibili dal reddito d’impresa, a condizione che la delibera sia stata fatta nei tempi corretti.

Questo consente all’azienda di abbattere l’utile imponibile, migliorando l’efficienza fiscale.

Molte PMI trascurano questa opportunità per semplice mancanza di informazione o cattiva consulenza.

2.3 TFM come strumento di pianificazione per l’uscita

Il TFM può essere usato come ponte finanziario per il passaggio generazionale o l’uscita graduale dell’amministratore dalla società.

Costituisce una fonte di liquidità strutturata che permette di affrontare con serenità il passaggio di testimone.

Soprattutto se affiancato da strumenti di protezione successoria e patrimoniale.

2.4 Coordinamento con altri strumenti di protezione (piani previdenziali, polizze, holding, ecc.)

Un TFM ben progettato non vive da solo.

Può integrarsi con un piano di previdenza complementare, con una polizza key man, o con una struttura di holding familiare. L’importante è inserirlo in un disegno organico, e non trattarlo come un contenitore generico da affidare a strumenti costosi o inefficaci.

Troppo spesso, invece, finisce in una polizza poco trasparente o standardizzata che vanifica le potenzialità di questo strumento.

3. Perché NON conviene usare il TFM per “comprare polizze assicurative”

3.1 Nelle polizze sono presenti costi occulti e rendimenti risibili

Molte delle polizze usate per collocare il TFM hanno costi elevati nascosti nei contratti.

Commissioni di ingresso, commissioni di gestione, penali in caso di riscatto anticipato… il risultato?

Il rendimento netto spesso inferiore all’inflazione. In poche parole, il vantaggio fiscale dell’accantonamento viene mangiato dai costi.

3.2 La trasparenza contrattuale è molto bassa

Le polizze assicurative – se non gestire da un consulente del rischio – spesso non offrono chiarezza su come viene effettivamente gestito il capitale, né su quali sono i costi reali sostenuti ogni anno.

La documentazione precontrattuale, pur obbligatoria, è scritta in modo da scoraggiare la comprensione piena da parte dell’imprenditore. Spesso l’imprenditore non ha né il tempo, né la voglia.

Questo crea un’asimmetria informativa pericolosa.

3.3 La “rigidità” in uscita è molto alta

Il TFM dovrebbe essere una risorsa flessibile.

Dovrebbe essere accessibile in momenti chiave della vita imprenditoriale.

Ma se viene vincolato in una polizza, il capitale diventa spesso illiquido o soggetto a vincoli temporali e fiscali che lo rendono poco utile quando davvero serve.

È come costruire una cassaforte e poi dimenticare dove hai nascosto la chiave. O pretendere flessibilità da un investimento immobiliare.

3.4 Soluzioni alternative più efficienti

Il TFM può essere valorizzato anche senza finire in una polizza.

Esistono soluzioni più flessibili e meno costose, come:

- investimenti oculati

- gestione interna con accantonamento in bilancio;

- fondi pensione dedicati agli amministratori;

- trust o holding con finalità di protezione patrimoniale.

La cosa importante è che lo strumento venga selezionato in base alla strategia dell’imprenditore, non per spinta commerciale dell’intermediario assicurativo.

4. Un caso reale: quando la gestione del TFM ha fatto la differenza

Per rendere ancora più chiari i limiti dell’uso di una polizza assicurativa per gestire il TFM, ecco un caso reale. Il nome e i dettagli personali sono stati modificati per rispetto della privacy dell’amministratore coinvolto.

È un caso studio dei nostri partner Family Office Italia, seguito da Enrico De Pandis.

Il professionista: Marco Benedetti (nome di fantasia)

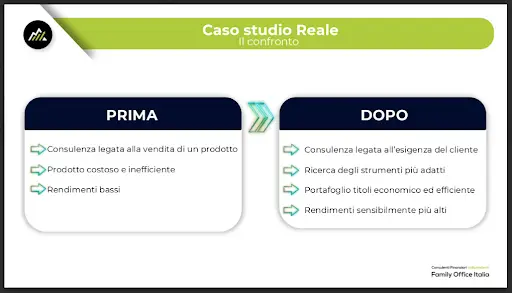

Marco è amministratore di una S.r.l. e riceve annualmente un TFM di circa 60.000 euro.

Seguendo il consiglio del suo consulente assicurativo, aveva accantonato questa somma all’interno di una “polizza TFM” offerta da una primaria compagnia assicurativa, in una gestione separata.

Le condizioni della polizza erano le seguenti:

- Commissione di ingresso del 4% su ogni versamento;

- Commissione di gestione annuale pari all’1,20%;

- Durata contrattuale: 3,5 anni.

Alla fine del periodo, su un totale versato di 225.000 euro, Marco si è trovato con:

- 9.000 euro di costi di ingresso;

- 4.109 euro di costi di gestione;

- un valore di riscatto di 231.764 euro, pari a un rendimento netto di appena 6.764 euro (cioè lo 0,85% annuo).

La svolta: consulenza indipendente e portafoglio su misura

Con l’aiuto di Enrico De Pandis, un consulente indipendente, Marco ha deciso di riallocare il TFM in un portafoglio titoli costruito sulla base delle sue reali esigenze e orizzonti temporali.

Il nuovo portafoglio includeva:

- Titoli di Stato;

- Obbligazioni a basso rischio;

- Oro;

- ETF selezionati;

- Strumenti del mercato monetario.

Questa soluzione ha offerto:

- Zero commissioni di ingresso;

- Commissioni di gestione totali di soli 600 euro;

- Protezione del capitale e rispetto delle scadenze amministrative;

- Rendimento netto di 16.104 euro su 231.000 euro versati (pari al 2,32% annuo netto), al netto della tassazione e del costo consulenziale.

Il risultato finale?

- Rendimento quasi triplicato, costi infinitamente minori;

- Nessun assurdo vincolo di uscita;

- Totale controllo e trasparenza sulla gestione del TFM.

Questo esempio evidenzia in modo inequivocabile quanto sia dannoso – in termini economici, ma anche di flessibilità e accesso al capitale – affidare la gestione del TFM a una polizza assicurativa standard.

La scelta giusta dipende dalla strategia dell’impresa, non da un modulo precompilato.

5. La gestione del TFM è parte della tua Corazza

Il TFM non è un lusso. Non è un regalo. E non è una scorciatoia fiscale.

È uno strumento potente, se usato nel modo giusto.

Troppo spesso viene dimenticato, trascurato, sottoutilizzato o peggio ancora “parcheggiato” in coperture assicurative inefficienti che lo svuotano del suo potenziale.

Se sei un amministratore, un socio operativo o una figura chiave nella tua azienda, il TFM può essere la tua riserva strategica.

Serve a garantire liquidità, continuità e indipendenza, in un momento in cui potresti averne davvero bisogno: un passaggio di ruolo, una crisi sanitaria, una cessione d’azienda o semplicemente un cambio di prospettiva.

Ma va progettato. Non improvvisato. Non copiato da altri. Non gestito con superficialità o lasciato in mano a chi vuole “venderti” un prodotto (una polizza?) anziché costruire una strategia personalizzata.

Richiedi la Diagnosi dei Rischi gratuita.

È un ottimo primo passo per capire se nella tua azienda ci sono altri strumenti come il TFM che potrebbero, o dovrebbero, essere attivati, corretti o potenziati.

Non è una vendita. È una verifica. È la base della tua Corazza.

Richiedila compilando il form qui sotto