Il sistema contributivo garantisce tra il 50% e il 60% del tuo reddito attuale. Come colmare il gap per proteggere il tuo futuro e quello della tua famiglia

La pensione di un imprenditore e/o amministratore di società di capitali coprirà mediamente tra il 50% e il 60% del reddito.

Questo è lo stato di fatto: dai soli contributi INPS un imprenditore o amministratore di SRL che oggi guadagna 4.000 euro al mese, arriverà a 2.000-2.400 euro.

A livello più generale, i dati IVASS riportano che l’81% degli italiani non ha ancora sottoscritto alcuna forma di previdenza integrativa, anche se qualcosa si sta muovendo, soprattutto tra i più giovani.

In questo articolo vediamo come funziona oggi il sistema pensionistico per chi è titolare d’impresa, quali domande è normale farsi sulla protezione del proprio reddito futuro, e quali strumenti esistono per colmare questo gap.

Capiremo anche da dove iniziare per costruire una strategia su misura, partendo dalla situazione specifica.

Indice

- Come funziona la previdenza INPS oggi

- Le domande che molti imprenditori si fanno

- Strumenti di protezione del reddito futuro

- Da dove cominciare: la Diagnosi dei Rischi

Il gap pensionistico: cosa si aspetta realmente un imprenditore

Quando chiedo a un imprenditore quale percentuale del suo reddito attuale si aspetta di ricevere come pensione, molti rispondono “circa il 70%”.

Un misto tra disillusione, pragmatismo e prudenza.

È una stima comprensibile, ma ben diversa da quella reale, che come detto in apertura starà – lato INPS – tra il 50% e il 60% del reddito degli ultimi anni lavorativi. Il gap previdenziale – per gli imprenditori con cui parliamo – ha quindi comunque uno scollamento del 10-20% rispetto alle attese, anche prudenti.

Il sistema funziona, ma è stato progettato per garantire una base, non per mantenere invariato il tuo standard di vita.

Le differenze per imprenditori e amministratori

Chi ha una partita IVA o è amministratore di società vive una situazione particolare. A differenza dei lavoratori dipendenti, che hanno spesso accesso a forme di previdenza complementare aziendale, gli imprenditori devono occuparsi autonomamente della pianificazione del proprio futuro previdenziale.

Inoltre, i versamenti contributivi sono generalmente più bassi rispetto a quelli dei dipendenti, e questo si riflette poi sull’assegno pensionistico finale. Il sistema non penalizza gli imprenditori, ma è la base contributiva ad avere una struttura diversa.

C’è poi un altro aspetto da considerare: molti imprenditori reinvestono gran parte dei loro guadagni nell’azienda, limitando il reddito ufficialmente dichiarato. È una scelta legittima e spesso necessaria per far crescere l’impresa, ma ha conseguenze dirette sulla futura pensione, che viene calcolata proprio su quei redditi dichiarati.

Le domande sulla pensione che si fanno molti imprenditori

Quando parliamo di previdenza con titolari d’impresa e amministratori, emergono sempre le stesse domande. Non sono dubbi da principianti o segnali di scarsa attenzione: sono interrogativi legittimi che nascono dalla complessità di gestire contemporaneamente la crescita dell’azienda e la pianificazione personale.

“Quanto mi serve per vivere bene dopo i 65 anni?”

Questa è forse la domanda più importante, e anche quella a cui è più difficile dare una risposta universale. Dipende da molti fattori: dove vivi, se hai ancora un mutuo da pagare, quali sono le tue abitudini, se ci sono figli o nipoti da sostenere, se hai progetti di viaggio o hobby che richiedono investimenti.

Un imprenditore che oggi gestisce comodamente le spese familiari con 4.000 euro al mese potrebbe trovarsi in difficoltà con 2.000 euro, anche considerando che alcune spese (come quelle legate al lavoro) verranno meno.

La domanda corretta quindi non è “Quanto mi darà l’INPS?” ma “Di quanto ho bisogno per mantenere la qualità di vita che desidero?“. La differenza tra questi due importi è lo spazio da colmare con strumenti complementari.

“Perché dovrei pensarci ora se la pensione è tra vent’anni?”

Il tempo è l’alleato principale di qualsiasi strategia previdenziale: più tempo hai a disposizione, meno sforzo economico richiede la costruzione di una previdenza integrativa adeguata.

Un imprenditore di 45 anni che inizia a integrare la previdenza INPS con strumenti complementari può farlo con versamenti mensili contenuti, distribuiti su vent’anni. Non è una questione di “tardi” o “presto”. È semplicemente una scelta di efficienza: distribuire lo sforzo nel tempo piuttosto che concentrarlo negli ultimi anni.

“E se succede qualcosa prima della pensione?”

Questa domanda apre il tema della protezione del reddito nel presente.

Un infortunio, una malattia grave o un evento che impedisce temporaneamente di lavorare sono situazioni che riguardano la capacità di mantenere la famiglia e l’azienda oggi.

Riguardano anche la continuità dell’impresa stessa, con tutto quello che comporta per dipendenti, fornitori e clienti.

Strumenti di protezione del reddito futuro

Per colmare il gap previdenziale servono strategia e strumenti, vediamo i principali.

La previdenza complementare: fondi pensione e PIP

La previdenza complementare affianca l’INPS per garantire un reddito più adeguato dopo i 65 anni:

- I fondi pensione aperti sono accessibili a chiunque. I versamenti periodici che vengono investiti sui mercati finanziari con diverse strategie, a seconda del profilo di rischio e dell’orizzonte temporale. Al momento delle necessità il capitale può essere convertito in rendita vitalizia o prelevato parzialmente

- I PIP (Piani Individuali Pensionistici) hanno una struttura simile ai fondi pensione ma sono gestiti da compagnie assicurative. Offrono spesso garanzie di capitale e rendimento minimo

- Le polizze TCM (temporanea caso morte) garantiscono un capitale ai beneficiari in caso di decesso dell’assicurato. In breve, qualunque cosa accada, la famiglia potrà contare su risorse economiche per mantenere il suo tenore di vita

- Le coperture per invalidità permanente e infortuni proteggono il reddito garantendo un’entrata mensile che lo sostituisce. Per un imprenditore significa avere risorse per mantenere operativa l’azienda, e pagare i dipendenti

Da dove cominciare per integrare la pensione: la diagnosi dei rischi

Avere consapevolezza degli strumenti disponibili è il primo passo. Il secondo è capire quali di questi strumenti hanno senso per la tua situazione specifica.

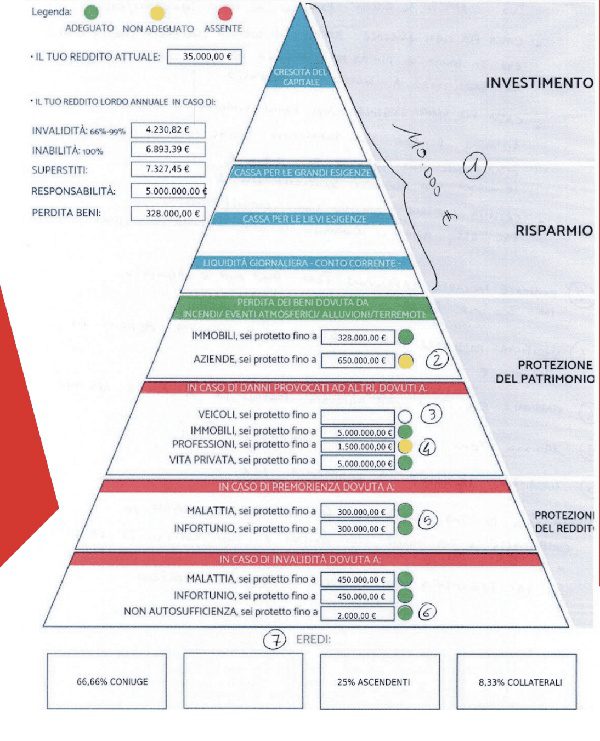

La piramide della protezione personale

Prima di decidere quale strumento utilizzare, è utile avere una visione d’insieme delle priorità. L’immagine qui sotto rappresenta un buon schema per orientare le priorità.

L’ordine non è rigido e “valido per tutti”, ma aiuta a visualizzare dove concentrare l’attenzione in base alla fase di vita.

Con questo schema di riferimento, si passa allo strumento principale per progettare la protezione.

Come funziona la Diagnosi dei Rischi

La Diagnosi dei Rischi è un’analisi personalizzata della tua situazione, sia personale che aziendale. Non è un preventivo e non è una proposta commerciale. È una mappatura dei potenziali rischi che potrebbero minacciare il tuo reddito, il tuo patrimonio, la tua famiglia e la tua azienda.

Il processo parte da una serie di domande concrete:

- quali sono i tuoi obiettivi di vita nei prossimi 10-20 anni?

- quali responsabilità familiari hai oggi?

- come è strutturata la tua azienda?

- ci sono persone chiave dalla cui presenza dipende il fatturato?

- qual è la tua situazione contributiva INPS?

- hai già sottoscritto protezioni assicurative?

Dalle risposte emerge una fotografia della tua vulnerabilità finanziaria in diversi scenari. Per ogni scenario si valuta l’impatto economico e si identificano le aree dove serve costruire protezione.

Il risultato non è un elenco di prodotti da comprare, ma una mappa ragionata delle priorità. Cosa ha senso fare subito, cosa può aspettare, in quale ordine affrontare i vari aspetti. Da quella mappa, poi, si costruisce una strategia che rispetti i tuoi tempi e le tue possibilità economiche.

Prenota la tua Diagnosi dei Rischi

Se vuoi capire qual è la tua situazione reale e quali priorità ha senso affrontare per proteggere il tuo reddito futuro, la tua famiglia e la tua azienda, la Diagnosi dei Rischi è il punto di partenza.

Non ci sono impegni, né proposte preconfezionate. La consulenza è gratuita e ti permette di fare chiarezza su aspetti che spesso rimangono confusi o trascurati. Dopodiché, ogni decisione sarà la tua.

Compila il form qui sotto e ti ricontatteremo a brevissimo.

Michael Vendemini è il co-fondatore di Imprenditore Corazzato.

Opera dalla sede di Benevento e lavora con imprenditori, manager e consulenti finanziari di tutta Italia.

È specializzato nella protezione del patrimonio societario e familiare, e lavora per ridurre al minimo ogni conflitto di interesse nella sua professione. Attraverso il metodo scientifico della Diagnosi dei Rischi, basato sugli standard internazionali ISO 31000, Michael mappa le vulnerabilità reali prima di valutare coperture, restituendo controllo e totale tranquillità sul futuro personale, familiare e del business.