Quando si verifica un evento come un incendio, un’alluvione o un guasto importante a un macchinario, le conseguenze visibili sono essere muri distrutti, impianti da sostituire, merce rovinata.

1. Cosa sono i danni diretti e i danni indiretti

Questi sono i danni diretti: l’evento colpisce fisicamente e direttamente i beni dell’azienda (che si spera siano protetti da un adeguato contratto assicurativo).

La categoria di danni più subdola e spesso trascurata sono però i danni indiretti.

In buona sostanza, si tratta delle conseguenze economiche che si manifestano dopo l’evento iniziale. In molti casi, queste hanno un impatto ancora più pesante.

1.1 Esempi concreti: quando il danno vero arriva dopo

- un incendio danneggia il reparto produzione: l’attività si ferma per 45 giorni. È quasi inevitabile la perdita di ordini, e a volte ci sono penali da versare;

- * un’alluvione allaga i locali: il macchinario si può riparare, ma servono settimane per ricevere i pezzi di ricambio, calibrare nuovamente la macchina e far tornare tutto come prima. Nel frattempo, i clienti possono cambiare partner;

- un guasto elettrico blocca i server: i dati non si perdono, ma l’azienda resta in silenzio per due giorni. Alcuni clienti migrano altrove.

* Nel 2024 gli eventi meteo estremi sono stati 351, quasi 6 volte rispetto al 2015 (quando ne furono registrati 60). Puoi approfondire l’argomento nell’articolo Polizza CAT-NAT: un obbligo per la compliance e responsabilità degli amministratori.

In ognuno di questi casi, il danno materiale può essere limitato o risarcito.

Ma è il danno economico a lasciare il segno più profondo. Soprattutto se non è assicurato.

2. Perché i danni indiretti possono essere più pericolosi di quelli diretti

Il punto è che un danno diretto può essere circoscritto e arginato.

Invece un danno indiretto tende a propagarsi nel tempo. E più tempo passa, più diventa costoso.

Non si tratta solo di perdere clienti, commesse, opportunità.

Mentre l’attività è bloccata in vari modi, i costi continuano a correre: affitti, stipendi, fornitori, rate di leasing. I danni indiretti erodono la sostanza del margine operativo.

Parliamo anche dei “danni soft”.

2.1 La perdita di fiducia è un danno reale

Il danno indiretto ha anche una componente immateriale: la reputazione.

Se un’azienda si ferma, il mercato se ne accorge. Anche se i clienti sono affezionati, non è detto che si possano permettere di attendere, soprattutto se lavorano con tempi stretti.

Anche se l’affidabilità non è compromessa, la reputazione ne risente. Anche se la colpa sta da tutt’altra parte.

È un po’ come una persona che ha il “marchio invisibile della sfiga”.

Tizio o Caia vengono visti come “quello che ha sempre sfortuna” o “quella che attira solo relazioni malsane”, eccetera.

Le etichette sociali vengono appiccicate e le persone se le portano dietro.

Allo stesso modo, un’azienda colpita da una crisi può venire associata al concetto di instabilità.

Non è quasi mai un giudizio sui fatti, ma sono l’aura e la percezione possono diventare una componente dell’immagine aziendale.

Si crea un effetto alone, uno stigma.

2.2 Quando il danno lo fa la burocrazia

Un altro punto dolente riguarda i tempi.

Anche quando hai una copertura assicurativa, la liquidazione non è immediata. Servono perizie, documenti, accertamenti. Nel frattempo, si va avanti.

Molte aziende non hanno la liquidità per sostenere due, tre o più mesi senza incassare il rimborso assicurativo. E le compagnie – di solito – ci mettono sempre tanto tempo a rispondere.

Anche se il cliente ha ragione.

3. QUIZ: quanto sei coperto contro i danni indiretti?

Prima di continuare, prenditi un minuto per rispondere a queste tre domande.

- Il tuo assicuratore ti ha mai chiesto quali sono i tuoi ricavi?

- Quanto è il tuo patrimonio netto?

- Quant’è l’utile dell’azienda?

Le risposte sono più che sufficienti per farti dire da un professionista di Gestione del Rischio la massima perdita che puoi sopportare prima di andare in default.

Se vuoi approfondire subito questi aspetti, richiedi la Diagnosi dei Rischi Aziendali

Vediamo ora insieme gli errori “di pensiero” più comuni che portano a non calcolare i danni indiretti.

4. Come evitare scoperture assicurative dei beni immobili e immobili

4.1 Proteggere solo le cose, non il funzionamento

Uno degli errori più diffusi è pensare alla protezione assicurativa solo in termini materiali: fabbricati, macchinari, merci.

La copertura efficace si concentra anche sulla capacità dell’azienda di restare operativa.

In quasi tutti i casi, il vero valore dell’impresa non è nei muri o nei macchinari, ma nel flusso di cassa che genera mese dopo mese.

Proteggerti dall’interruzione di questo flusso è una valutazione strategica.

4.2 Confondere il massimale con la sicurezza

Un altro abbaglio è affidarsi a un massimale alto pensando di essere “a posto”.

Però, il problema non è solo “quanto” ti rimborsano, è “cosa” ti rimborsano.

Le polizze standard spesso escludono danni indiretti, e soprattutto non coprono il tempo in cui l’azienda resta ferma.

Un massimale da venti milioni non serve a nulla se ti viene negata la liquidazione perché manca la copertura business interruption, oppure le clausole non sono state adattate al ciclo produttivo.

4.3 Non considerare i contratti in essere

Molte aziende operano su basi contrattuali rigide: forniture programmate, obblighi di consegna, appalti, penali.

Se salti una consegna o un pagamento, puoi trovarti a risarcire importi significativi. E queste penali non sono coperte se non lo hai previsto espressamente nel tuo contratto assicurativo.

È essenziale includere queste clausole nella valutazione del rischio e nella progettazione delle polizze.

Altrimenti, rischi di pagare due volte: una per i danni materiali, l’altra per quelli contrattuali.

5. Alcune buone idee per mettere al sicuro davvero la tua azienda

ATTENZIONE: nello spirito di Imprenditore Corazzato tutti gli esempi di copertura che seguono… sono strumenti, non consigli.

(A maggior ragione se non hai ancora avuto una Diagnosi dei Rischi!)

Non sto dicendo che vanno sottoscritte a occhi chiusi: le scrivo qui per mostrarti che esistono.

È come entrare in un’officina specializzata e vedere una parete di attrezzi: trapani, chiavi dinamometriche, compressori. Nessun meccanico li usa sempre tutti. Ma sa che ci sono, a cosa servono, e quindi conosce bene se e quando possono essere utili se la macchina non va come dovrebbe.

Lo stesso vale per le coperture assicurative: serve una Diagnosi dei Rischi per capire quali servono davvero, perché, e quali sono inutili.

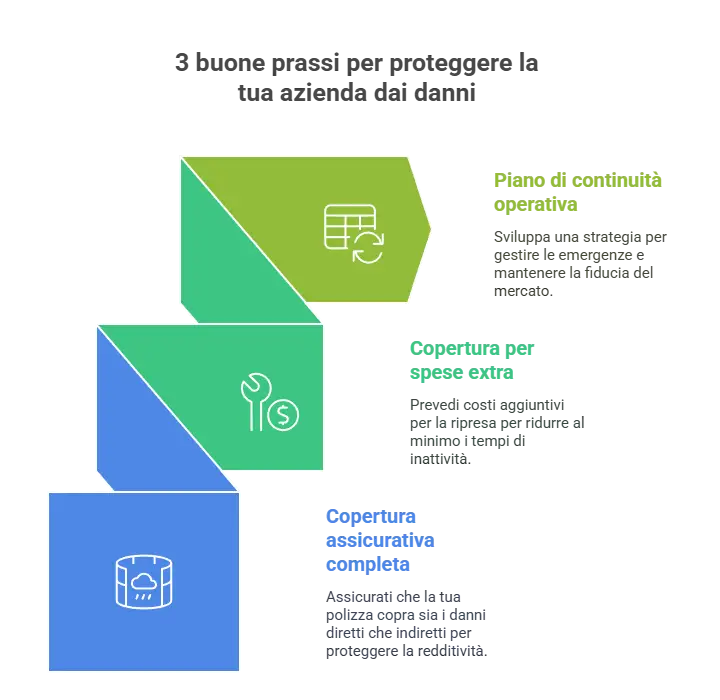

5.1 La copertura per interruzione d’attività

È la protezione più importante contro i danni indiretti: si chiama business interruption o loss of profit.

Questa copertura rimborsa per il mancato guadagno e i costi fissi sostenuti durante il fermo attività causato da un evento assicurato (come un incendio o un allagamento).

Attenzione però: non basta che sia presente in polizza.

Serve che sia strutturata bene, con durata adeguata, massimali coerenti con la situazione dell’azienda e una descrizione corretta del rischio.

5.2 Le spese straordinarie: una garanzia da non saltare

Alcune polizze prevedono una voce chiamata spese aggiuntive o extra expenses.

È una copertura intelligente che rimborsa le spese sostenute per ridurre il periodo di inattività: affitto di un capannone temporaneo, noleggio macchinari, straordinari al personale.

In pratica: ti aiuta a rimetterti in piedi prima, e riduce il danno economico complessivo.

5.3 Un piano di continuità è più utile di mille polizze

Le assicurazioni servono. Ma da sole non bastano. Ogni azienda dovrebbe avere un una protezione della business continuity per evitare il collasso aziendale, almeno di base:

- cosa fare in caso di interruzione;

- chi contattare;

- quali fornitori sono fondamentali;

- quali reparti si possono “rilanciare” prima;

- e – soprattutto – quanta autonomia economica ha l’impresa senza incassi.

Avere queste informazioni ti aiuta non solo in fase di emergenza, ma anche per calibrare meglio le coperture assicurative.

Sapere “quanti giorni puoi reggere senza XYZ” è la base per sapere quanto ti serve davvero.

6. Danni indiretti e obblighi dell’amministratore

Un po’ di legalese e di riferimenti alle norme, permettimelo.

6.1 Adeguati assetti e rischio legale personale

Dal 2022, il Codice della Crisi d’Impresa ha introdotto l’obbligo per gli amministratori di dotare l’azienda di assetti organizzativi adeguati.

Tradotto in parole semplici: devi poter dimostrare di avere strumenti per prevenire e affrontare crisi, anche se derivano da eventi esterni o improvvisi.

La mancata previsione di eventi come un’interruzione prolungata dell’attività, con danni a cascata, può configurare una responsabilità diretta dell’amministratore, anche sul piano patrimoniale personale.

Approfondisci nell’articolo Adeguati assetti e codice della crisi: cosa devi sapere

6.2 Il danno indiretto come elemento prevedibile

Un fermo di produzione dopo un incendio, o la perdita di clienti dopo un’inondazione, non sono più considerati eventi imprevedibili.

Le statistiche meteorologiche, l’aumento dei sinistri e l’andamento dei contenziosi hanno reso questi eventi parte del rischio ordinario d’impresa.

Per questo oggi è dovere dell’amministratore valutare anche le conseguenze indirette di un evento dannoso. Non farlo è ormai considerato un’omissione grave.

6.3 Sentenze, prassi e segnali da tenere d’occhio

Sempre più sentenze chiamano in causa gli amministratori non solo per omissioni gravi, ma anche per mancata prevenzione.

Questo vale non solo per gli aspetti contabili e fiscali, ma anche per le coperture assicurative.

In pratica, non puoi più affidarti alle “polizze che hai sempre avuto”: ogni contratto deve essere aggiornato rispetto a:

- i cambiamenti strutturali dell’azienda;

- le nuove attività svolte;

- gli obblighi contrattuali assunti;

- i rischi climatici e sociali emergenti.

In mancanza di aggiornamento, in caso di sinistro, puoi ritrovarti esposto sia come azienda, sia come persona fisica.

7. Conclusione: proteggi la continuità, non solo muri e macchine

I danni indiretti sono un elemento sottovalutato ma centrale nella protezione del tuo business.

Fermarsi al danno fisico, in poche parole, vuol dire vedere solo metà del problema: l’altra metà, quella che arriva nei tempi successivi a un sinistro, è spesso la più pericolosa.

Gli strumenti per proteggersi ci sono, ma vanno scelti con criterio, solo dopo un’analisi vera dei rischi aziendale.

Nessuna polizza standard può garantirti questo.

La Diagnosi dei Rischi è uno strumento consulenziale pensato per questo: fotografa la tua situazione e ti mostra dove intervenire davvero.

Richiedila ora.

Ti darà la visione completa della tua esposizione al rischio e ti aiuterà a capire come proteggere, con precisione chirurgica:

- la tua azienda;

- il tuo patrimonio;

- la tua serenità familiare.

È sufficiente un primo colloquio. non porta con sé impegni, costi, ma solo informazioni e consapevolezza.

Grazie per la lettura.

Michael Vendemini

Michael Vendemini è il co-fondatore di Imprenditore Corazzato.

Opera dalla sede di Benevento e lavora con imprenditori, manager e consulenti finanziari di tutta Italia.

È specializzato nella protezione del patrimonio societario e familiare, e lavora per ridurre al minimo ogni conflitto di interesse nella sua professione. Attraverso il metodo scientifico della Diagnosi dei Rischi, basato sugli standard internazionali ISO 31000, Michael mappa le vulnerabilità reali prima di valutare coperture, restituendo controllo e totale tranquillità sul futuro personale, familiare e del business.